作者:Claudia Sahm

译者:赵岩

美国企业研究所(American Enterprise Institute)的凯尔·波梅罗(Kyle Pormeleau)说,降低收入门槛意味着71%的家庭将获得一张1,400美元的支票,而此前获得600美元支票的家庭为84%。国会民主党领导人和拜登总统曾承诺,如果民主党赢得了乔治亚州的补选,救济金将提高到2000美元,而现在大约有5000万人将无法获得2000美元的救济。这份简报提供了广泛的证据,说明这些支票如何使人们受益,并帮助刺激惠及所有人的经济复苏。根据十多年来的严格研究,我认为,支票应该列入下一个救助计划,每个收到600美元支票的人应该收到1400美元支票。

执行概要

关于1400美元支票形式的现金救济的争论是关于谁需要更多的钱,谁会花这些钱。许多分歧在于,现在的首要任务应该是救济还是刺激。一些人认为,除了高收入家庭外,所有家庭都得到了支票,但这些支票的针对性很低,许多并不需要支票的人却收到了。另一些人则担心,人们一开始会把支票存起来,直到需求更强劲时才会花出去,这样就会有经济过热的风险。

机会洞察公司(Opportunity Insights)的拉杰·Chetty、约翰·弗里德曼和迈克尔·斯特普纳最近用不到一个月的支出数据进行了一项研究,他们认为,“把下一轮刺激计划的目标对准低收入家庭(年收入低于7.8万美元)将节省大量资源。”他们提出的针对这些支票的建议,恰好与政策制定者们正在进行的一场实时讨论相吻合,即是否应该像2002年之前那样,将每个成年人的收入门槛从7.5万美元降低到5万美元。

在这篇短文中,我认为——与Chetty等人的观点相反——这1400美元的支票应该发给每一个收到600美元支票的人。进一步以收入为标准来发放支票,将会错失数百万目前需要额外资金的人,并减缓我们为所有人实现经济复苏的进程。

这些事实为下一个经济刺激方案中几乎普遍的检查提供了支持:

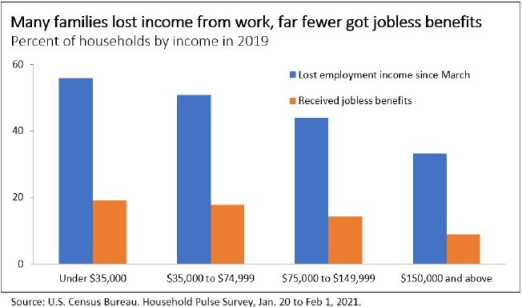

●去年,一半的美国家庭失去了工作收入,但只有不到五分之一的家庭领取失业救济。1尽管失业保险制度针对的是那些受影响最严重的人,但自危机开始以来,数以百万计的人的收入下降了。这些支票有助于填补这一缺口。

●根据对家庭流动性和储蓄的研究,即使在许多较富裕的家庭中,收入的减少也可能导致财务紧张,增加家庭的刺激性支票支出。

●政府缺乏信息,无法将支票定向发放给2020-21年受影响最严重的人或最有可能消费的人。现有数据不足以确定所有因疫情和失业而掉进我们安全网漏洞的人。

●这些检查已经针对低收入家庭设计。收入最高的10%的人从未收到过支票,而接下来的10%只收到了部分支票。进一步限制资格将导致领取1400美元支票的人比领取600美元支票的人少数百万人,而许多人需要这笔钱。

下面的分析解释了我对支票的看法,以及表明研究中不同收入水平的家庭如何使用现金救济。最后,我提出了循证政策的指导原则。

哪些家庭需要救济支票?

尽管近一半的美国家庭在2020年失去了收入,但获得失业救济的家庭要少得多。这意味着,针对失业者的失业救济并没有惠及所有在危机期间失去工作收入的家庭。虽然收入最低的家庭差距最大,但许多收入高于Chetty等人设置的的7.8万美元标准的家庭也受到了影响。

经济困难还表现在其他方面。去年年底,1200万个家庭平均拖欠房租、抵押贷款或水电费6000美元。危机期间,全国各地的食品银行已经不堪重负,粮食危机问题日益严重。去年《关怀法案》对家庭和失业者的救济是一条生命基线,使许多家庭能够建立一个小小的缓冲。美联储(Federal Reserve) 2020年7月的一项调查发现,70%的家庭表示,他们将使用现金或现金等额物支付400美元的意外支出,高于疫情前的63%。经济安全的改善在低收入和中等收入家庭中最大,特别是在那些领取失业救济的家庭中。来自国会的资金在持续期间,满足了家庭的许多需求,而不仅仅是支出。摩根大通研究所(JPMorgan Chase Institute)的研究人员表示,在《关怀法案》(CARES Act)实施后,支出和储蓄都有所上升,但在今年夏天许多项目结束后,支出和储蓄又有所下降。早些时候的救援工作奏效了,但困难仍然存在,因此拜登总统提出的1400美元的支票和其他条款,特别是为失业人员提供的条款,是迫切需要的。持续的危机需要1.9万亿美元的代价。

正如Chetty等人以及其他一些分析师所提倡的那样,较低的收入门槛会造成更多的覆盖缺口。例如,COVID-19造成最严重困难的一些地区会因为生活成本较高而失去较低的收入门槛。例如,纽约市是COVID-19病例最多的都市区,种族多样性也远高于美国其他地区,家庭收入中位数为8.3万美元。同样,在夏威夷的卡胡鲁伊(Kahului),一个因依赖旅游业而导致失业率达两位数的地区,8.1万美元的收入中位数也高于支票的收入下限。政策必须照顾到这种对家庭的不平等待遇,而不是改为一项政治上的权宜之计。

救济支票将如何使用?

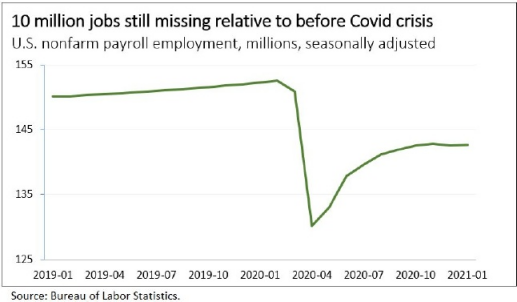

除了如上所述缓解家庭的困难,总额超过4000亿美元的支票将加快所有人的经济复苏。目前,美国的就业岗位比新冠疫情之前减少了1000万个。这一缺口比大衰退期间的任何时候都要大。在《关怀法案》和1200美元支票开始实施后,我们重新获得了近1000万个工作岗位。另一项大规模的救济计划和广泛的疫苗接种是弥补剩余缺口所必需的。

十多年来的研究告诉我们,刺激支票总额的一半到三分之二通常会在几个月内花掉,包括2020年CARES支票。低收入和高收入的家庭都会花掉他们的支票。更多地以收入为目标,将减少该计划的总金额,从而抑制急需的对经济的提振。

刺激措施的检查,以及对家庭的其他救助,在经济中创造了一种积极的、自我强化的活力。收到支票的家庭把支票花掉,然后企业主就能赚更多的钱,把被解雇的员工请回来。这些再就业的工人将花更多的钱等等。这种连锁反应被称为“财政乘数”。给家庭的钱越多,经济复苏的顺风就会越强。

Chetty、弗里德曼和斯特普纳的新分析表明,高收入家庭不会花掉他们的支票,因此不会对经济复苏做出贡献。为了证明自己的观点,他们估算了这些家庭到目前为止将600美元的支票花了多少钱。具体来说,他们发现:

“收入超过7.8万美元的家庭只会花掉他们收到的1400美元刺激支票中的105美元……将下一轮的经济刺激款项瞄准低收入家庭,将节省大量资源可用于支持其他项目,且对经济活动的影响最小。”

这样一个强有力的结论需要强有力的证据。以我的专家观点,他们的研究没有达到这个标准。因此,他们的初步发现在当前关于1400美元支票的政策辩论中受到的关注是有问题的。一项新的、尚未公布的研究不应推动政策,特别是当它与十多年来同行评议的研究相左时。循证政策要求我们批判性地评估研究结果,并将其与之前的研究进行比较。

Chetty等人只分享了有限的分析信息,这使得外部评估变得困难;然而,我在我可以审查的材料中看到了几个危险信号。最初的新闻报道是基于他们发布的一页纸。一周后,他们发布了新分析的附录,其中引用了另一篇未公布的论文的附录。他们在新的检查分析中的方法,以及未经审查的基础数据集(机会洞察the Opportunity Insights: Economic Tracker)是去年春天构建的,并已用于其他研究,但存在几个问题。这些缺陷应该使这项新研究和先前与追踪器的分析失去效力,使其无法为当前关于救助计划的政策辩论提供信息。

我看到的最大危险信号是他们的数据。他们认为,高收入家庭不应该得到1400美元的支票,因为他们没有花600美元的支票,尽管他们没有家庭层面的收入或支出数据。相反,他们使用人口普查局(Census Bureau)提供的2014年至2018年邮政编码级别的家庭收入中位数数据作为家庭收入的代表。在单一回归中,他们将邮政编码级收入与县级信用卡和借记卡支出进行了比较。借记卡和借记卡交易的数据来自一家私营公司Affinity Solutions。基础数据集需要机会洞察公司进行大量调整,外部人员无法查看。此外,与官方调查不同,他们的数据并不具有有代表性的美国家庭。尽管我有多年为美国联邦储备委员会(Federal Reserve)利用私营企业数据建立新的支出序列的经验,但我几乎不可能评估他们支出序列的质量。我在它们的附录中看到的方法并没有激发人们的信心。

与他们的支出数据相比,我可以评估他们如何使用收入数据的问题,因为那些基础性的、具有全国代表性的数据来自一个官方统计机构。人口普查局公布了有关其统计方法及其局限性的详细文件。他们清楚地指出,官方对更精确的地理区域(如邮政编码或县)的估算存在误差。数据的使用者应该承认,任何数据分析都存在不确定性。Chetty等人没有讨论他们的数据或回归中的任何统计不确定性。相反,他们在政策建议中给出了7.8万美元的收入临界值。我最近的一篇文章更深入地讨论了我对他们的方法的一些担忧。

我对Chetty等人的分析的批判性评价是基于我对家庭如何使用他们的刺激支票的专业知识,我在联邦储备委员会工作了十多年,估计了大衰退期间财政支持对家庭的宏观经济影响及其对政策制定者的复苏。我还研究了2008年的刺激支票、2009-10年的“让工作得到回报”税收抵免、2011-12年的工资税减免,以及最近与密歇根大学经济学家马修·夏皮罗(Matthew Shapiro)和乔尔·斯勒姆罗德(Joel Slemrod)合作的1200美元关怀法案。2019年,我运用自己的专业知识,创建了一项广受欢迎的政策提案,在衰退期间进行自动检查。我开发了一个衰退指标,现在被称为“Sahm规则”,一旦我们进入衰退,就会启动检查和其他自动稳定器。在我的政策章节中,我还讨论了2001年和2008年检查中关于边际消费倾向(MPC)的发现(Sahm 2019,第72-74页)。去年,我和迈克·加维一起总结了《关怀法案》的初步研究结果(加维和Sahm, 2020年)。请参阅本政策简报的附录,了解我对按收入计算的救济检查支出调查结果的专家评估。

简而言之,数十年来同行评议的研究表明,家庭很快就会花掉他们的刺激支票的很大一部分。关于家庭收入不同消费倾向的研究结果含混不清,估计也不准确。声称收入较高的家庭支出较少,存在太多的不确定性。是的,研究还表明,一些支票被用来增加储蓄或偿还债务。这些其他用途对家庭来说是一种解脱,即使它们不能迅速刺激总需求。

Chetty等人认为,高收入家庭不会花掉他们的任何一分钱,这一结论与十多年来的研究结果不符。他们的结果是一个异常值,他们没有报告围绕他们估计中的统计不确定性。

虽然收入并不是支出的可靠预测指标,但几项研究发现,银行账户余额低的人最有可能支出。这些低储蓄的家庭可以说是在这场危机和其他经济衰退中最需要检查的家庭。但联邦政府不知道任何人的银行账户里有什么。收入,尤其是以2019年的纳税申报表来衡量,不足以从1400美元的支票中扣除5000万人。这些家庭中的一些人,尽管他们的收入高于其他仍然会收到支票的家庭,但他们需要额外的钱。根据收入来确定目标所能节省的预算相对较少(约350亿美元),但有需要的人失踪的可能性很大。

在目前的辩论中,如果政策制定者认为1.9万亿美元的救助计划规模太大,无法通过,必须找到降低成本的方法,一个公平的结论可能是限制对那些收入最高的人的检查。然而,这一结论并没有证据支持,高收入家庭实际上并没有失去收入,也没有陷入经济困难,或者不太可能花掉这些支票。Chetty等人的分析并不能证明其有更多的针对性。

以证据为基础的政策的关键教训

有关刺激措施检查和整体救助方案的辩论仍在继续。有许多因素在起作用,最后的决定权掌握在国会和白宫的民选官员手中。从经济学专业知识的角度来看,看到一项与几十年来的研究相悖、质量极低的研究被用来为一个政治权宜之计的结果辩护,令人深感不安。

经济专家和政策制定者都可以从这一经验中吸取教训,为如何在政策审议中负责任地使用研究制定更严格的规范。首先,研究人员应该认识到,我们的发现增加了信息。它们不能推动政策。有时,我们的发现无法实施,有时它们在政治上不明智。在提出建议之前,这些发现需要经过外部专家的审查,在其他研究的背景下进行设置,并向公众透明地解释。在经济政策方面,正确才是最重要的。

作为一名经济政策专家,我在政府机构和智库,以及美联储、国会和白宫的官员那里学到了很多经验。以下是我们必须遵循的三条原则:

1. 进行激烈的辩论和分析,使用各种方法权衡来自广泛学者的最佳证据。

2. 了解全国各地人民的不同生活,他们的困难和需求。然后利用这种理解来指导我们的政策和研究方法。

3.在政策审议中纳入多元化的顾问、学者和决策者群体。

我们在这三个方面都做得不够。遵循这些方针将改进我们的经济政策,更好地为我们的政策所影响的千百万人民服务。加强规范性是困难的,也是必要的。以证据和同理心为基础的政策才是更好的政策。我们需要思想开放、对自己的行为负责的决策者和政策顾问。

附录:按家庭收入对支票外支出的研究

关于2008年刺激支票的同行评议、发表的研究

●Parker, Souleles, Johnson, McClelland. (2013). “2008年的消费支出和经济刺激支出。《美国经济评论》。他们发现,在收到2008年支票后的3个月内,收入低于3.2万美元的家庭的边际消费倾向(MPC)为1.3,而收入超过7.5万美元的家庭为0.7。这些按收入计算的估计值(标准误差较大)在统计上彼此并无差异。他们使用的是美国劳工统计局的消费者支出调查。这项调查具有美国人口的代表性,被广泛使用。

●Sahm, Shapiro, Slemrod. (2012).

“检查邮件还是检查支票:财政刺激的有效性取决于它的实施方式?”《美国经济杂志:经济政策》他们发现,收入在3.5万美元以下的家庭中,23%的人表示他们“大部分时间都把2008年的支票花在了前一年,而收入在7.5万美元以上的家庭中,这一比例为19%。这些按收入计算的估计数字在统计上并无差异。他们使用了密歇根大学的消费者调查,该调查广泛用于研究和经济分析,并代表了美国人口。注意,隐含的MPC比“大部分消费”百分比要大,因为有些人说大部分消费或储蓄的人或多或少会消费一些。请参阅帕克和Souleles(2019)的MPC翻译。

●Broda and Parker (2014).

《2008年经济刺激支付与消费总需求》,《货币经济学杂志》。他们发现,收入在3.5万美元以下的家庭在10周内在食品杂货、电子产品和小家电上的支出少于69美元,而收入在7万美元以上的家庭为92美元。在最初的4周内,低收入家庭的花费比高收入家庭多一些,但10周后情况就相反了。然而,按收入划分的差异在统计上并无差异。此外,这项研究只涵盖了家庭支出的一小部分。他们使用的是尼尔森消费者小组(Nielsen Consumer Panel),这是一个可选择加入的私人公司的带有条形码的商品数据集,消费者可以在购物旅行后扫描给尼尔森。这些数据并不能代表整个人群。

关于2020年CARES法案刺激检查的初步、未发表的研究

●Sahm, Shapiro, Slemrod (2020).

“消费者对冠状病毒刺激计划的反应。”与他们对2008年刺激措施检查的研究一样,他们发现家庭收入在支出方面基本没有差异。具体而言,2019年收入低于3.5万美元的家庭中,13%的人预计未来一年将“极大地支出”他们的支票,而收入超过7.5万美元的家庭中,这一比例为17%。这些估计数字在统计上并无差异。如上所述,MPC比“主要支出”的百分比要高,而且回扣中的支出会随着时间的推移而增加。2020年CARES检查的支出与2008年的检查相似。他们再次使用了密歇根大学的消费者调查,该调查代表了美国人口。

●Natalie Cox、Peter Ganong、Pascal Noel、Joseph Vavra、Arlene Wong、Diana Farrell和Fiona Greig。(2020)。“疫情对消费者行为的最初影响:证据来自相关收入、支出和储蓄数据。”他们发现,收入低于6.3万美元的家庭,一旦收到支票,支出水平就会急剧上升。而收入在6.3万美元以上的家庭支出增长则更为缓慢。注意,其中一些高收入家庭并没有收到支票。他们没有报告按收入计算的MPC,也没有报告按收入估算支出水平的统计精度。他们使用了摩根大通客户样本的银行账户数据。这些数据很好地覆盖了中高收入家庭,但不包括没有银行账户的家庭以及高净值家庭。因此,他们不能代表美国人口。与本摘要中的其他私人大数据来源不同,摩根大通研究所在过去六年中开发了他们的数据,研究人员在同行评审和发表的研究中使用了这些数据。

●Baker、Farrokhnia、Meyer、Pagel和Yannelis。(2020)。“收入、流动性,以及消费对2020年经济刺激支付的反应。”他们发现,年收入低于2.4万美元的家庭在三周内的MPC为0.57,而年收入超过2.4万美元的家庭的MPC为0.33。这些差异在统计上是不同的,但收入分界线比其他研究要低得多。他们使用的数据来自鼓励人们储蓄的金融科技应用SaverLife。他们的数据并不能代表美国人口,而且很可能偏向于那些会存钱而不是花钱的人。

●Ezra Karger和Aastha Rajan(2020)。“边际消费倾向的异质性:来自COVID-19刺激支付的证据。”他们发现,存款少于1,000美元的家庭(借记卡和工资卡上三个月的支出与收入之差)在收到收据后两周内的MPC为0.62,而存款为5,000美元的家庭的MPC为0.40。这些不同储蓄水平的差异在统计学上是不同的。它们不按收入来呈现结果。他们使用的数据来自Facteus,这是一家私营公司,提供使用借记卡和工资卡进行支出交易的服务。这些数据不能代表美国人口。

作者简介:

Claudia·Sahm,宏观经济学家和经济政策专家,JFI高级研究员。2019年,她提议对经济衰退中的家庭发放自动、重复的刺激支票。她的提议是应对衰退的一部分:稳定美国经济的财政政策。为了这项工作,她创造了一个可靠的经济衰退指标,现在被称为“Sahm规则”。该规则以全国失业率的变化为基础,一旦衰退开始,就会被用来自动启动财政救济,比如刺激支票。她创立并目前经营着居家宏观咨询公司,并定期为《纽约时报》和《彭博意见》撰稿。

最近,她在华盛顿公平增长中心担任宏观经济政策主任。在此之前,Sahm是联邦储备委员会消费者和社区事务部门的部门主管,在那里她监督家庭经济和决策调查。在此之前,她在研究与统计部门工作了10年,负责员工的宏观经济预测。2015-2016年,她是美国经济顾问委员会的高级经济学家。Sahm持有密歇根大学(University of Michigan)经济学博士学位(2007年)和丹尼森大学(Denison University)经济学、政治学和德语学士学位(1998年)。

关于杰恩家庭研究所:

杰恩家庭研究所(JFI)是一个无党派的社会科学应用研究组织,致力于将研究和政策从理论概念转化为社会实施。在JFI保障收入的核心政策领域内,JFI就加利福尼亚州斯托克顿的SEED试点、阿拉斯加永久基金红利、纽约和芝加哥的相关政策以及即将在纽瓦克启动的试点提供咨询。JFI还就从救济支票到EITC和CTC的一系列现金转移政策提供了专家评论。JFI正在领导对巴西马里卡一个42,000人的收入保障项目进行评估,该项目是团结经济运动的一个基石。JFI由罗伯特·杰恩(Robert Jain)于2014年创立,专注于围绕最紧迫的社会问题建立研究根据。《现象世界》是JFI独立出版的社会科学理论和评论刊物。

1 根据人口普查局2020年1月20日至2月1日的家庭核心调查, https://www.census.gov/programs-surveys/household-pulse-survey/data.html#phase3 .