作者:Maarit Lassander 和 Signe Jauhiainen

译者:肖轶石

引言

在讨论许多欧洲国家未来的社会政策(Senik,2009 年;Jakab,2012 年;Blomgren 等人,2017 年)和这些社会当前面临的困难(Ståhl 和 MacEachen,2020 年)时,收入分配对不同方面幸福感的潜在影响是一个需要及时考虑的问题。本章旨在讨论基本收入与经济福祉的关系。人们通常认为,当人们的月收入得到保障时,基本收入会增强他们的安全感、内在动力和权能,进而影响各种幸福结果(Forget,2011)。

在缺乏社会提供的财务安全网和需要个人财务规划的社会中,即使在传统的福利国家,了解财务福祉的机制和其他不同方面也变得越来越重要(Smith,2015)。相当大比例的人口承受着精神和身体不健康的负担,而健康不平等造成的社会成本正在上升(Jakab,2012;Marmot 等人,2012)。收入被认为是健康最重要的社会决定因素,收入不平等与较低的幸福感相关,但收入分配的具体模式却很难评估(Ngamaba 等人,2018 年)。个人层面的财务问题反映在社区的安全和集体福祉方面(Layard 等人,2008 年)。有人提出,基本收入可促进社会内部更多的合作,减少竞争。这些社会将建立在信任与合作关系的基础上,为日益加剧的不平等现象提供解药(Mays,2019 年)。

更好的个人财务管理可以降低信贷风险,提高财务稳定性和就业生产力(Diener,2000 年)。财务状况也与个人的幸福体验有关(Van Praag 等人,2003 年;Kahn 和 Pearlin,2006 年),而长期负债则与抑郁症状(Hojman 等人,2016 年)和提前退休的可能性有关(Blomgren 等人,2017 年)。金融不稳定造成的压力不仅会影响个人,还会影响家庭和社区,例如降低劳动生产率和增加身体健康问题(Kim 和 Garman,2003 年)。

马斯洛(1943 年)的需求层次理论是理解经济福祉的一个成熟的理论框架,该理论将短期的急迫需求(食物和住房)与长期的增强安全感的需求(为退休储蓄、为家庭的未来投资)区分开来(Xiao 和 Noring,1994 年)。这种需求分离仍然是有用的,因为它有助于理解经济困难是如何阻碍考虑长期的、更领先性的目标的。另一方面,在个人价值观和优先事项影响需求层次顺序的情况下,马斯洛的层次结构也受到了挑战(Kenrick 等人,2010 年)。此外,并非所有的财务福利方法都是以需求为基础的。例如,生活水平调查(Johansson,1973 年)强调的是增加物质福祉的资源。对幸福感的衡量涉及两个有影响力的传统(Diener 和 Biswas-Diener,2002 年),其重点是:(1) 客观幸福感,即使个人能够追求其个人目标的资源,如获得住房、清洁水、教育或合理收入(Sen,1993 年);(2) 满足个人需求的主观体验(Erikson,1993 年)。森(Sen,1993 年)提倡第三种观点,他强调基本能力和功能(从健康到自尊和社会融 合)是福祉的基础。

另一个理论在众多研究中得到支持和复制,该理论提出,提高所有人的收入并不会增加所有人的幸福感(Easterlin,1995 年),低收入男性似乎从收入增加中获益最多(Zyphur 等人,2015 年)。财务幸福感的第三种方法涉及 Swarbrick 和 Yudof(2015 年)确定的八个幸福维度,其中之一就是财务幸福感。该方法所使用的模型基于个人身体和心理健康的概念。

如前文第 3 章和第 5 章所述,芬兰的基本收入实验是一项随机对照试验(RCT),它有可能为干预措施与测量变量之间的联系提供一些迹象,尽管得出结论还需要进一步的研究。据我们所知,芬兰的基本收入实验是首个强制性参与的全国性实验,这使得我们能够探索基本收入与主观财务幸福感(SFWB)之间的关系。这项研究提供了很有希望的结果,并激励我们进一步开展研究工作。

在本章中,我们将结合芬兰的基本收入试验讨论以下问题:……

1 失业与主观财务幸福感有什么关系?

2 基本收入领取者和对照组在体验主观财务幸福感方面有何不同?

在本章中,我们将回顾以往有关主观财务幸福感的文献,以提供一个概览,并讨论主观财务幸福感与基本收入之间的关系。我们的实证分析侧重于研究问题 2。我们分析了实验组和对照组在经历的财务状况和主观财务幸福感方面的差异。这些指标在 2018 年秋季进行的一项调查中进行了测量。第 5 章将详细介绍调查数据。由于回复率较低,可能存在非回复偏差,因此对数据进行了重新权衡。本章中的实验组和对照组指的是这些组别中回复调查的个人。在本章中,我们还使用了来自芬兰社会保险机构(Kela)行政登记册的数据。该登记册包含接受社会援助的信息,这既是低收入的指标,也是没有储蓄的指标。如果一个人是在 2018 年期间至少接受过一次社会援助的家庭成员,那么他或她就被定义为社会援助接受者。

我们的研究结果表明,基本收入可能与个人的主观财务状况和经验财务状况有关。不过,我们也承认,参与一项引起媒体积极关注的实验可能会产生心理影响(详见第 5 章)。不过,我们的研究结果与加拿大基本收入实验的结果一致(如 Forget, 2011, 2013)。

本章的结构如下。首先,我们定义了自力更生和家庭福利的概念,接着回顾了以往的相关研究,并讨论了失业者的财务状况。然后,我们分析了实验组和对照组的经济状况。我们展示了实验组和对照组的主观财务幸福感指标结果,并通过回归分析验证了结果。最后,我们对研究结果进行总结和讨论。

界定财务状况

主观财务幸福感(SFWB)的测量反映了幸福感研究中主观测量与客观测量的发展。近几十年来,心理学家、经济学家和社会科学家都对主观幸福感(SWB)越来越感兴趣(如 Veenhoven,2002 年;Keyes,2006 年;Layard 等人,2008 年)。由于主观幸福感的相关性似乎可以通过主观测量得到更好的体现,因此这些测量方法越来越受到重视(Veenhoven,2002 年;Keyes,2006 年;Cooke 等人,2016 年),而人们仍然认为,某些基本水平的客观幸福感(如食物和住所)是主观幸福感的必要条件(Maslow,1943 年;Sen,1993 年;Diener 和 Biswas-Diener,2002 年)。在发达国家,使用多维测量方法对健康状况进行研究时发现,健康状况与主观幸福感密切相关(世卫组织,2008 年)。

有些财务幸福感定义同时使用客观指标和主观指标,有些则侧重于客观或主观幸福感(Brüggen et al.)客观指标提供有关情况的信息,主观指标则衡量个人对情况的评价。在考虑结果时,自我报告的评价至关重要。Arber 等人(2014 年)在一项纵向研究中证明,自负盈亏对收入相关的健康结果具有中介作用。Chou 等人(2016 年)提出,主观财务幸福感通过控制感介导身体疼痛。主观测量使个体能够通过认知和情感反应来评估自身财务状况的体验(Diener,1984 年)。主观测量还能更好地考察非财务影响(如社会对财富的态度)。面临类似财务状况的个人会因期望、环境、社会地位和机会的不同而有截然不同的体验。在任何特定的人生阶段,对财务安全的需求以及与不确定性共存的能力也是与所体验到的福祉相关的值得注意的因素(Kim 和 Garman,2003 年;Malone 等人,2010 年),而基本收入可能会增强面对不利生活事件时的复原力(Haagh,2019 年)。

在过去十年中,人们提出了一些关于财务幸福感的定义。Brüggen 等人(2017 年)将财务幸福感定义为能够维持当前和预期的理想生活水平和财务自由的感知。Netemeyer 等人(2018)也提出了类似的定义,将财务幸福感分为:(1)对当前财务压力的可控水平;(2)对实现未来财务目标的安全感。Zyphur 等人(2015)得出结论,财务幸福感包括主观财务压力、财务可控性和未来前景。Chou 等人(2016 年)认为,财务幸福感涉及当前和可预见未来的经济安全感。基于这些定义,人们似乎已达成共识,即财务幸福感可通过对(1)当前财务状况(压力和可管理性)和(2)未来预期的主观评价来定义。这些概念似乎与围绕主观幸福感和能力方法展开的讨论有关,其重点是合理生活所需的基本能力(Sen,1993 年)。

自负盈亏受人口因素(年龄、性别、家庭结构和教育水平)的影响(Joo 和 Grable,2004 年;Malone 等人,2010 年)。其他值得注意的因素包括理财意识和能力(Shim 等人,2009 年;Vosloo 等人,2014 年)、理财态度(Norvilitis 等人,2003 年)、个人特质和价值观(Gutter 和 Copur,2011 年)以及理财行为(Joo 和 Grable,2004 年;Shim 等人,2009 年)。可能产生影响的社会因素包括劳动力市场状况、通货膨胀和利率(O’Neill 等人,2005 年)。个人和职业同侪群体也会影响个人如何看待自己与他人的境况(Ferrer-i-Carbonell,2005;Dolan 等人,2008)。如果财务福祉的体验不能归结为客观指标(收入水平)或行为模式(财务管理),那么我们就面临着应该衡量什么的问题。

失业者中的 SFWB

芬兰基本收入实验的参与者都是长期失业者。失业不仅影响获得收入,也影响心理健康(Paul 和 Moser,2009 年)。失业会降低生活满意度和幸福感(例如,Winkelmann 和 Winkelmann,1998 年;Lucas 等人,2004 年;Layard 等人,2008 年;Winkelmann,2009 年)以及多个幸福维度(例如,Goul Andersen,2002 年;Paul 和 Moser,2009 年;Kunze 和 Suppa,2017 年)。似乎失业时间越长,对生活满意度和心理困扰方面的幸福感的影响就越大,即使当事人最终就业,这种影响也可能是永久性的(Goul Andersen, 2002; Knabe et al.)随着时间的推移,长期失业也会导致就业前景黯淡,并加剧社会弱势群体的不利处境。低技术人员和职业、单亲父母、移民和残疾人的长期失业风险更高。研究还表明,妇女、老年人和长期就业者受长期失业的影响更大(Heidenreich,2015年)。

SWB 对失业的影响非常敏感,会导致显著的降低(Brown 等人,2003 年),但 SFWB 方面却没有类似的证据。然而,众所周知,失业会严重降低自我效能感和有效决策,并增加面对压力的脆弱性。此外,收入水平越低,收入对幸福感的影响越大(Van Praag 等人,2003 年;Layard 等人,2008 年)。因此,最重要的是找到能够提高失业者自立和自强能力的解决方案,这不仅能促进身心健康,还能增加未来有意义就业的可能性。

结果

经验性的财务状况

在我们的调查中,基本收入领取者和对照组成员被问及他们如何看待如今的家庭收入。可供选择的选项有(1)生活舒适,(2)能够应付,(3)觉得困难,(4)觉得目前的收入非常困难。问题的措辞与欧洲社会调查(ESS)相似,以便与代表性样本进行比较。结果和比较数据见表 8.1。

在对整个样本进行分析时,基本收入领取者的经济状况要好于对照组。在基本收入领取者中,13% 的人认为他们生活舒适,47% 的人认为他们能够应付。在对照组中,8%的人认为他们生活舒适,44%的人认为他们能够应付。在基本收入领取者中,40%的人在某种程度上生活困难,而在对照组成员中,这一比例为 48%。

在关联数据中,我们可以根据接受社会援助的情况对两个分组进行分析。由于实验组中接受社会援助者的比例(29%)低于对照组(43%),因此有必要对这两组进行分别研究。社会救济金领取者比没有领取社会救济金的人更经常遇到经济困难。在未领取社会救济金的分组中,基本收入领取者与对照组之间存在明显差异。如果与社会救济金领取者相比,实验组和对照组之间的差异非常小。事实上,与对照组相比,基本收入领取者似乎更经常地将自己的经济状况评价为非常困难。那些表示,就其收入而言,生活困难或非常困难的比例几乎相同。

表 8.1 列示了芬兰 ESS 样本的比较数据。与我们的调查数据相比,ESS 数据中经济困难的报告频率较低。基本收入领取者和对照组人员的财务状况与正在寻找工作的失业者的情况相似。

在基本收入实验中衡量主观财务幸福感

根据所讨论的 SFWB 定义,我们考察了财务压力的主观体验、当前的财务管理情况、对理性财务决策能力的评估(财务自由)以及财务应急资金的准备情况(保障未来)。这些测量方法大致基于 Swarbrick 和 Yudof(2015 年)的财务健康维度。关于基本收入对与公共健康相关的全部门预算的影响,目前所知甚少,即使这种影响可能被认为比劳动力市场的影响更为一致(Gibson 等人,2020 年)。

有证据表明,基本收入对主观幸福感有影响。在收集数据 30 年后进行的分析表明,基本收入对心理健康服务的使用和与事故相关的医疗就诊有显著影响,减少了 10%(Forget,2011 年,2013 年)。在马拉维进行的一项无条件现金转移实验中,女学生经历心理困扰的可能性比对照组低 38%(Baird 等人,2011 年)。撒哈拉以南非洲地区的研究也指出了一些适度积极的健康和生活质量结果(Owusu-Addo 等人,2018 年),目前正在审查肯尼亚正在进行的一项实验,以评估基本收入对抑郁症的影响。这些研究结果还有待复制,目前还没有关于基本收入对可持续家庭福利和预算影响的类似研究。

这是一个未知的研究领域,可能会引起越来越多的关注。

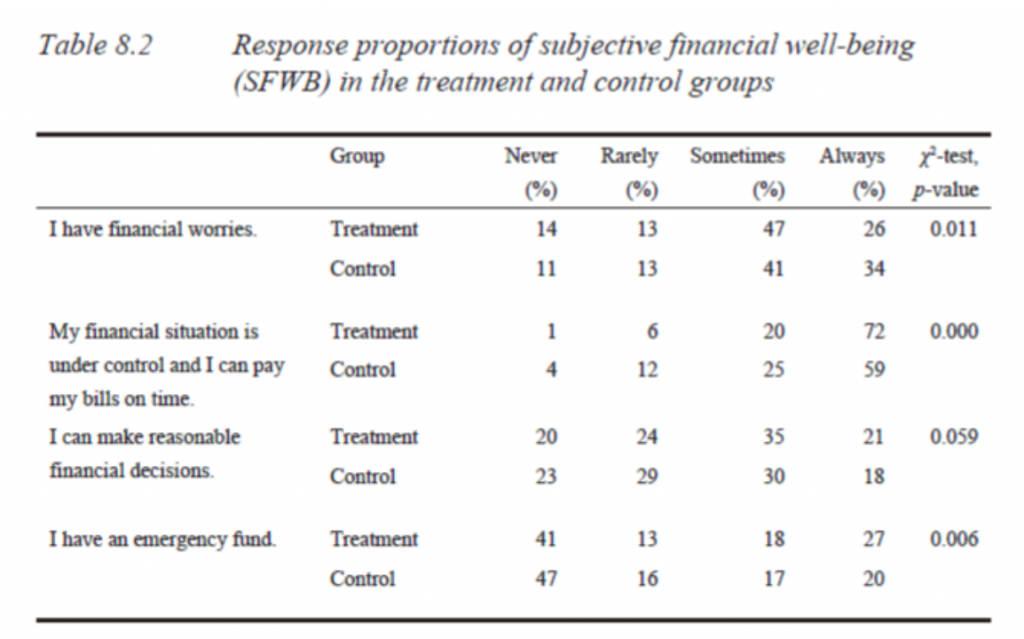

表 8.2 列出了芬兰基本收入实验得出的有关主观财务幸福感的调查结果。大多数受访者至少偶尔会有经济压力。考虑到参与者主要领取低收入,这种情况不足为奇。

在对基本收入领取者和对照组进行比较时,我们注意到,在财务压力方面,基本收入领取者在财务问题上的压力似乎明显较小,但差异很小(将基本收入组(73%)和对照组(75%)的 “有时/经常 “反应类别合并后)。在基本收入领取者中,有 26% 的人表示总是为财务问题担忧,而在对照组中,这一数字为 34%。两组中都有许多受访者(47% 的基本收入领取者和 41% 的对照组受访者)有时会为财务问题担忧。14%的基本收入领取者从不担心财务问题,而对照组中这一比例为 11%。在一些研究中,经济窘迫/压力与主观财务幸福感形成了对比,但值得注意的是,这是一个更为具体的概念。财务压力指的是个人发现难以满足外部财务预期的现状(Kim 和 Garman,2003 年)。财务压力的主观体验与许多健康问题密切相关(Arber 等人,2014 年),财务困难比许多其他日常问题造成的压力更大(Kahn 和 Pearlin,2006 年)。压力导致的结果包括执行功能问题和注意力障碍,这会对财务决策和规划产生负面影响(O’Neill 等人,2005 年)。长期压力还会增加对生活中其他压力因素的反应,放大离婚或人际关系问题等的影响,并导致进一步的负面财务结果(Kim 和 Garman,2003 年)。长期压力还会影响记忆的形成,尤其是在老年人群中,如果一生的压力负担很重,记忆障碍就会很常见(Kahn 和 Pearlin,2006 年)。

财务行为被视为由一组对个人财务状况有直接影响的行为组成,这些行为可以使用客观或主观的衡量标准进行评估。相关行为包括支付账单、储蓄、投资、预算管理、支出和债务管理。财务管理可根据受访者是否认为自己有可能采取积极的财务行为(如按期支付账单)来衡量。在将基本收入受访者与对照组受访者进行比较后,我们注意到基本收入受访者似乎更有能力按时支付账单,也更能掌控自己的财务状况,但如果将 “有时”/”总是 “这两个类别合并计算,差异还是很小(基本收入组为 92%,对照组为 84%)。大多数基本收入领取者(72%)认为他们总是能够控制自己的财务,而对照组的这一比例为 59%,而 7% 的基本收入领取者和 16% 的对照组认为他们缺乏对财务的控制。

财务管理与财务能力和财务行为相关。财务能力(Vosloo 等人,2014 年)是指个人管理日常财务和加强财务安全的能力。可持续家庭福利和预算可能会提高个人的财务能力,反之亦然。某些财务行为(如支付账单、储蓄、投资和预算管理)既可以是积极和稳定的,也可以是消极和诱发风险的。针对财务福利的干预措施通常旨在积极改变某种形式的财务行为。行为也与环境有关,同样的行为在不同的环境中具有不同的含义。研究人员一直在讨论金融知识和基本金融技能的重要性,以及这些技能如何通过父母和正规教育传播。毫无疑问,培养某些基本技能是很重要的,即使这些技能对金融行为的影响有多大还不清楚(Willis,2011 年)。

财务管理涉及控制体验和从事积极财务行为(按时支付账单)的潜力。在将实验组与对照组进行比较时,我们发现基本收入领取者更经常地按时支付账单,也更经常地认为他们的财务状况在控制之中。

财务自由是指个人做出合理独立的财务决策的可能性,这些决策不会受到胁迫或造成不合理的压力(Brüggen 等人,2017 年)。我们询问了受访者做出合理财务决策的能力,结果显示研究组之间的差异最小,21%的基本收入领取者认为自己有这种能力,而对照组的这一比例为 18%。

与主观财务幸福感的其他衡量标准一致,认为自己有财务后备(即财务应急基金)的基本收入领取者(27%)多于对照组(21%)。值得注意的是,两组中都有超过 40% 的人认为他们从未有过任何财务支持。

这些发现与芬兰的储蓄趋势报告相吻合,后者显示,在过去十年中,芬兰人的储蓄大幅下降(详情请参见芬兰银行2008-18年的统计数据)。资金后备需要有储蓄的机会,以便支付紧急和意外费用。由于该问题旨在衡量对未来的总体准备情况,因此没有确定任何后备资金的规模。

回归分析中的主观财务幸福感衡量标准

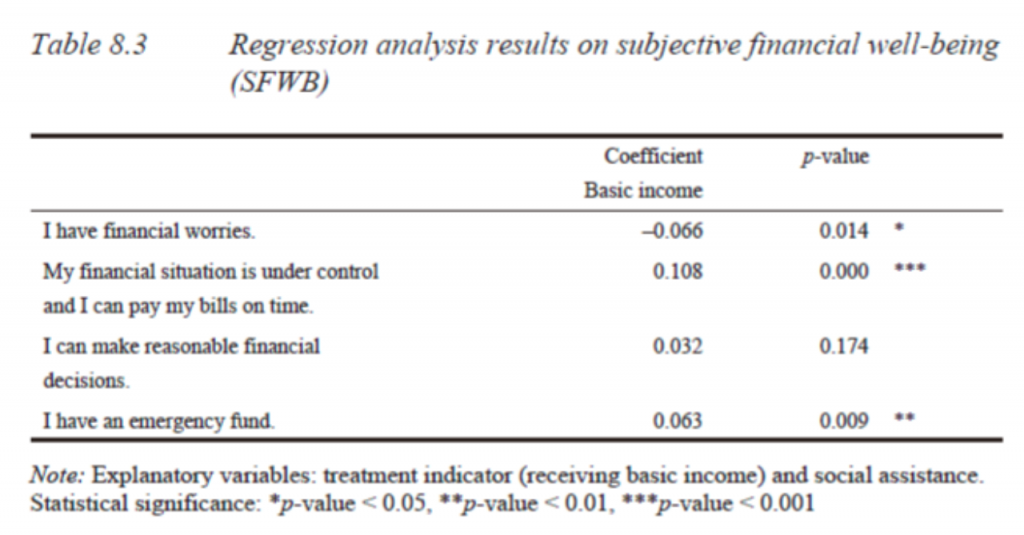

虽然数据经过重新加权,但基本收入受助人的收入可能高于对照组。因此,之前观察到的主观财务幸福感差异可能是由于这种收入差异造成的。此外,主观财务幸福感与整个家庭的财务状况有关,包括所有家庭成员的收入和支出。基本收入与主观财务幸福感之间的关系通过回归分析进行了分析,其中对可能存在的收入差异进行了控制。可持续家庭福利预算的分类选项被重新编码为一个虚拟变量。调查数据和登记数据是相关联的,因此我们可以利用 2018 年接受社会援助的情况作为额外的控制变量。接受社会援助表明家庭收入低且没有储蓄。表 8.3 报告了领取基本收入的系数及其与自立更生预算的统计意义。

结果与之前的描述性研究结果一致。领取基本收入与财务担忧呈负相关,而与财务管理、财务自由和拥有应急基金呈正相关。在控制了领取社会援助的情况下,与财务担忧、参与财务管理和拥有应急基金相关的系数在统计上也是显著的。

结论

本章对目前关于基本收入的讨论(如 Van Parijs 和 Vanderborght,2017 年)进行了补充,提出从生产率的角度研究基本收入的劳动影响和成本效益是不全面的。还需要考虑收入分配中具有重大影响潜力的其他因素,以改善相关人员的福祉,提高他们作为有价值成员参与社会并发挥作用的能力。换句话说,我们需要一个综合的视角,将主观财务幸福感与客观的经济福利、心理学和经济学联系起来,以拓宽我们的视野,了解有效的、促进健康的生活需要什么。本文介绍的结果从多学科角度阐述了基本收入如何影响自立更生的能力,在提出政策建议时很可能具有参考价值。

基本收入实验和调查研究的目的是考察基本收入是否对领取者的主观财务幸福感有具体的可确定的影响。我们发现,与对照组相比,基本收入领取者在自立更生能力的各个方面都表现出较高的主观财务幸福感和较好的财务状况,但在压力和财务管理方面,差异较为微妙。如果对接受社会援助的情况进行控制,基本收入领取者则表示较少担心,财务管理较好,并且更经常地拥有财务支持。基本收入和失业救济金的领取金额相同,但基本收入领取者的收入可能略高。登记数据显示,基本收入领取者的平均就业天数仅比对照组多几天(Hämäläinen 等)值得注意的是,基本收入体验参与者的福利水平并没有改变;他们领取的福利并不比以前少。确保领取金额方面的平等,有助于对收入结构的影响进行评估。社会经济研究早已证实,人们会依恋现状,失去收入往往比失去潜在收益更让人不开心(Van Praag 等人,2003 年;Layard 等人,2006 年)。

在所有的公共政策干预措施中,人口样本都是某种干预措施的次级受试者,这就产生了一个关于预期和适应的问题,这也与基本收入实验高度相关。对收入增加的适应会逐渐发生;因此,期望值也更有可能随着收入的增加而提高,从而导致 “享乐主义踏车”(Van Praag 等人,2003 年;Layard 等人,2006 年)。当生活发生变化并导致适应性改变时,这种新的状态就会成为常态,人们的期望值也会相应提高,这将使主观财务幸福感在很大程度上不受影响。设定点理论描述了适应的一种变体,该理论认为,个人的幸福感会适应生活的变化,并回到由个人气质决定的某个幸福感设定点(Brickman 和 Campbell,1971 年),或者最近被认为是幸福感的设定范围(Boehm 和 Lyubomirsky,2009 年)。一些生活事件,如失业,不太容易适应,这可能是因为它们与日常收入和生存密切相关(Lucas 等人,2004 年)。基本收入参与者的主观财务幸福感在两年内似乎没有显示出适应的迹象,这可能表明基本收入有可能减轻失业的负面影响。

以往的研究表明,尽管客观收入水平不同,但对自己收入水平满意的人对自己收入水平的评价要高于对自己收入不满意的人(Prati,2017)。换句话说,即使客观收入水平保持不变,基本收入组的主观财务幸福感也有可能上升。也有可能是基本收入领取者将自己的情况与领取失业救济金的对照组进行了比较。当收入与参照组进行比较时,尽管存在个体差异,但个人收入满意度在很大程度上受参照组收入的影响。当比较涉及到各自群体中同年龄的类似类型的个人时,相对比较的影响往往更大(Layard 等人,2008 年),这种比较的潜在影响仍需得到承认。压力源与个人的观点和态度有关,因此即使收入水平保持不变,收入结构的变化也可能会引起积极的反应。对参与旨在简化和促进福利转移的实验的情感评价也可能对个人的主观财务幸福感产生积极影响。

以往的研究(Finke 等人,2017 年)发现,人们倾向于从比现状更积极的角度看待未来。对未来的积极评价,以及人们相信自己能够影响未来的程度,会促使人们采取行动改善个人财务状况(Summerville 和 Roese,2008 年)。值得注意的是,特别是考虑到当前动荡的金融形势,有很大一部分人表示他们没有任何金融后备力量来应对金融挫折。任何能够促进储蓄以改善短期准备的干预措施似乎都值得研究。

我们认为,基本收入作为一种定期和可预测的收入转移,可以通过促进个人财务管理和减少财务压力来提高主观财务幸福感。减轻财务压力可以改善执行功能,从而改善财务决策。这反过来又可以增强主观财务幸福感。长期压力(尤其是由财务困难造成的压力)与习得性无助、无望和不活跃有关,也被认为是抑郁症和焦虑症的风险因素。

主观财务幸福感会影响身心健康、家庭关系、生活质量和幸福感(French 和 Vigne,2019 年)。同时,需要注意的是,主观财务幸福感是一种波动的体验。对未来经济机会的积极预期可以缓解当前困难所带来的压力。另一方面,暗淡的前景也会让人深感痛苦。个人的希望和预期会随着社会现实的变化而变化。在衡量自立更生预算时,应考虑这些因素之间的动态相互作用。

参考文献

- Arber, S., Fenn, K. and Meadows, R. (2014), ‘Subjective financial well-being, income and health inequalities in mid and later life in Britain’, Social Science and Medicine, 100, 12–20.

- Baird, S., McIntosh, C. and Özler, B. (2011), ‘Cash or condition? Evidence from a CashTransfer experiment’, The Quarterly Journal of Economics, 126(4), 1709–53. Blomgren, J., Maunula, N. and Hiilamo, H. (2017), ‘Do debts lead to disability pension? Evidence from a 15-year follow-up of 54,000 Finnish men and women’, Journal of European Social Policy, 27(2), 109–22.

- Boehm, J. K. and Lyubomirsky, S. (2009), ‘The promise of sustainable happiness’, in Lopez, S. J. and Snyder, C. R. (eds), Oxford Library of Psychology. Oxford Handbook of Positive Psychology. Oxford: Oxford University Press.

- Brickman, P. and Campbell, D. T. (1971), ‘Hedonic relativism and planning the good society’, in Appley M. H. (ed.), Adaptation-level Theory. New York: Academic Press.

- Brown, D. W., Balluz, L. S., Ford, E. S., Giles, W. H., Strine, T. W., Moriarty, D. G., Croft, J. B. and Mokdad, A. H. (2003), ‘Associations between short- and long-term unemployment and frequent mental distress among a national sample of men and women’, Journal of Occupational and Environmental Medicine, 45 (11), 1159–66.

- Brüggen, E. C., Hogreve, J., Holmlund, M., Kabadayi, S. and Löfgren, M. (2017), ‘Financial well-being: A conceptualization and research agenda’, Journal of Business Research, 79, 228–37.

- Chou, E. Y., Parmar, B. L. and Galinsky, A. D. (2016), ‘Economic insecurity increases physical pain’, Psychological Science, 27(4), 443–54.

- Cooke, P. J., Melchert, T. P. and Connor, K. (2016), ‘Measuring well-being: A review of instruments’, The Counseling Psychologist, 44(5), 730–57.

- Diener, E. (1984), ‘Subjective well-being’, Psychological Bulletin, 95(3), 542–75.

- Diener, E. (2000), ‘Subjective well-being: The science of happiness and a proposal for a national index’, American Psychologist, 55(1), 34–43.

- Diener, E. and Biswas-Diener, R. (2002), ‘Will money increase subjective well-being?’, Social Indicators Research, 57(2), 119–69.

- Dolan, P., Peasgood, T. and White, M. (2008), ‘Do we really know what makes us happy? A review of the economic literature on the factors associated with subjective well-being’, Journal of Economic Psychology, 29(1), 94–122.

- Easterlin, R. A. (1995), ‘Will raising the incomes of all increase the happiness of all?’, Journal of Economic Behavior and Organization, 27(1), 35–47.

- Erikson, R. (1993), ‘Descriptions of inequality: The Swedish approach to welfare research’, in Sen, A. and Nussbaum, M. C. (eds), The Quality of Life. Oxford: World Institute for Development Economics Research, Clarendon Press, pp. 67–84.

- Ferrer-i-Carbonell, A. (2005), ‘Income and well-being: An empirical analysis of the comparison income effect’, Journal of Public Economics, 89(5–6), 997–1019.

- Finke, M. S., Howe, J. S. and Huston, S. J. (2017), ‘Old age and the decline in financial literacy’, Management Science, 63(1), 213–30.

- Forget, E. L. (2011), ‘The town with no poverty: The health effects of a Canadian guaranteed annual income field experiment’, Canadian Public Policy, 37(3), 283–305.

- Forget, E. L. (2013), ‘Paying people to be healthy’, International Journal of Health Policy and Management, 1(4), 245–6.

- French, D. and Vigne, S. (2019), ‘The causes and consequences of household financial strain: A systematic review’, International Review of Financial Analysis, 62, 150–6.

- Gibson, M., Hearty, W. and Craig, P. (2020), ‘The public health effects of interventions similar to basic income: A scoping review’, Lancet Public Health, 5 (3), e165–e176.

- Goul Andersen, J. (2002), ‘Coping with long–term unemployment: Economic security, labour market integration and well–being. Results from a Danish panel study, 1994–1999’, International Journal of Social Welfare, 11(3), 178–90.

- Gutter, M. and Copur, Z. (2011), ‘Financial behaviors and financial well-being of college students: Evidence from a national survey’, Journal of Family and Economic Issues, 32(4), 699–714.

- Haagh, L. (2019), The Case for Universal Basic Income. Cambridge: Polity Press.

- Heidenreich, M. (2015), ‘The end of the honeymoon: The increasing differentiation of (long-term) unemployment risks in Europe’, Journal of European Social Policy, 25(4), 393–413.

- Hojman, D. A., Miranda, Á and Ruiz-Tagle, J. (2016), ‘Debt trajectories and mental health’, Social Science and Medicine, 167(C), 54–62.

- Hämäläinen, K., Kanninen, O., Simanainen, M. and Verho, J. (2020), Perustulokokeilun arvioinnin loppuraportti: Rekisterianalyysi työmarkkinavaikutuksista [Final Report of the Finnish Basic Income Experiment: Register Data Analysis on Employment Effects]. Helsinki: VATT Institute Economic Research, VATT Muistiot 59.

- Jakab, Z. (2012), ‘Promoting health and reducing health inequities in Europe’, Lancet, 380(9846), 951–3.

- Johansson, S. (1973), ‘Review symposium on the 1968 level of living survey in Sweden: The level of living survey: A presentation’, Acta Sociologica, 16(3), 211–24.

- Joo, S. and Grable, J. E. (2004), ‘An exploratory framework of the determinants of financial satisfaction’, Journal of Family and Economic Issues, 25(1), 25–50.

- Kahn, J. R. and Pearlin, L. I. (2006), ‘Financial strain over the life course and health among older adults’, Journal of Health and Social Behavior, 47(1), 17–31.

- Kenrick, D. T., Griskevicius, V., Neuberg, S. L. and Schaller, M. (2010), ‘Renovating the pyramid of needs: Contemporary extensions built upon ancient foundations’,

- Perspectives on Psychological Science: A Journal of the Association for Psychological Science, 5(3), 292–314.

- Keyes, C. L. M. (2006), ‘Subjective well-being in mental health and human development research worldwide: An introduction’, Social Indicators Research, 77(1), 1–10.

- Kim, J. and Garman, E. T. (2003), ‘Financial stress and absenteeism: An empirically derived model’, Journal of Financial Counseling and Planning, 14(1), 31–42.

- Knabe, A., Rätzel, S., Schöb, R. and Weimann, J. (2010), ‘Dissatisfied with life but having a good day: Time-use and well-being of the unemployed’, The Economic Journal, 120(547), 867–89.

- Kunze, L. and Suppa, N. (2017), ‘Bowling alone or bowling at all? The effect of unemployment on social participation’, Journal of Economic Behavior and Organization, 133, 213–35.

- Layard, R., Mayraz, G. and Nickell, S. (2008), ‘The marginal utility of income’, Journal of Public Economics, 92(8–9), 1846–57.

- Lucas, R. E., Clark, A. E., Georgellis, Y. and Diener, E. (2004), ‘Unemployment alters the set point for life satisfaction’, Psychological Science, 15(1), 8–13.

- Malone, K., Stewart, S. D., Wilson, J. and Korsching, P. F. (2010), ‘Perceptions of financial well-being among American women in diverse families’, Journal of Family and Economic Issues, 31(1), 63–81.

- Marmot, M., Allen, J., Bell, R., Bloomer, E., Goldblatt, P. and Consortium for the European Review of Social Determinants of Health and the Health Divide (2012), ‘WHO European review of social determinants of health and the health divide’, The Lancet, 380(9846), 1011–29.

- Maslow, A. H. (1943), ‘A theory of human motivation’, Psychological Review, 50(4), 370–96.

- Mays, J. (2019), ‘Social effects of basic income’, in Torry, M. (ed.), The Palgrave International Handbook for Basic Income: Exploring the Basic Income Guarantee.

- Houndmills, Basingstoke: Palgrave Macmillan pp. 73–90. Ngamaba, K. H., Panagioti, M. and Armitage, C. J. (2018), ‘Income inequality and subjective well-being: A systematic review and meta-analysis’, Quality of Life Research: An International Journal of Quality of Life Aspects of Treatment, Care and Rehabilitation, 27(3), 577–96.

- Netemeyer, R. G., Warmath, D., Fernandes, D. and Lynch, J. G. (2018), ‘How Am I Doing? Perceived financial well-being, its potential antecedents, and its relation to overall well-being’, Journal of Consumer Research, 45(1), 68–89.

- Norvilitis, J. M., Szablicki, P. B. and Wilson, S. D. (2003), ‘Factors influencing levels of credit-card debt in college students’, Journal of Applied Social Psychology, 33(5), 935–47.

- O’Neill, B., Sorhaindo, B., Xiao, J. and Garman, E. (2005), ‘Financially distressed consumers: Their financial practices, financial well-being, and health’, Journal of Financial Counseling and Planning, 16(1), 73–87.

- Owusu-Addo, E., Renzaho, A. M. N. and Smith, B. J. (2018), ‘The impact of cash transfers on social determinants of health and health inequalities in sub-Saharan Africa: A systematic review’, Health Policy and Planning, 33(5), 675–96.

- Paul, K. I. and Moser, K. (2009), ‘Unemployment impairs mental health: Meta-analyses’, Journal of Vocational Behavior, 74(3), 264–82.

- Prati, A. (2017), ‘Hedonic recall bias. Why you should not ask people how much they earn’, Journal of Economic Behavior and Organization, 143, 78–97.

- Sen, A. (1993), ‘Capability and well-being’, in Sen, A. and Nussbaum, M. C. and World Institute for Development Economics Research (eds.), The Quality of Life. Oxford: Clarendon Press.

- Senik, C. (2009), ‘Income distribution and subjective happiness: A survey’. Social: OECD, Employment and Migration Working Papers, No. 96. Paris: OECD Publishing.

- Shim, S., Xiao, J. J., Barber, B. L. and Lyons, A. C. (2009), ‘Pathways to life success: A conceptual model of financial well-being for young adults’, Journal of Applied Developmental Psychology, 30(6), 708–23.

- Smith, S. (2015), Ending Global Poverty: A Guide to What Works. New York: St Martin’s Press.

- Ståhl, C. and MacEachen, E. (2020), ‘Universal basic income as a policy response to COVID-19 and precarious employment: Potential impacts on rehabilitation and return-to-work’, Journal of Occupational Rehabilitation, available at https:// doi .org/10 .1007/ s10926 -020 -09923 -w (accessed 9 December 2020).

- Summerville, A. and Roese, N. J. (2008), ‘Dare to compare: Fact-based versus simulation-based comparison in daily life’, Journal of Experimental Social Psychology, 44(3), 664–71.

- Swarbrick, M. and Yudof, J. (2015), Wellness in the 8 Dimensions, Collaborative Support Programs of New Jersey, Working Paper.

- Van Parijs, P. and Vanderborght, Y. (2017), Basic Income: A Radical Proposal for a Free Society and a Sane Economy. Cambridge, MA: Harvard University Press.

- Van Praag, B. M. S., Frijters, P. and Ferrer-i-Carbonell, A. (2003), ‘The anatomy of subjective well-being’, Journal of Economic Behavior and Organization, 51(1), 29–49.

- Veenhoven, R. (2002), Why Social Policy Needs Subjective Indicators, Social Indicators Research, 58(1-3), 33–46.

- Vosloo, W., Fouche, J. and Barnard, J. (2014), ‘The relationship between financial efficacy, satisfaction with remuneration and personal financial well-being’, International Business and Economics Research Journal, 13(6), 1455–70.

- Willis, L. E. (2011), ‘The financial education fallacy’, American Economic Review, 101(3), 429–34.

- Winkelmann, L. and Winkelmann, R. (1998), ‘Why are the unemployed so unhappy? Evidence from panel data’, Economica, 65(257), 1–15.

- Winkelmann, R. (2009), ‘Unemployment, social capital, and subjective well-being’, Journal of Happiness Studies, 10(4), 421–30.

- World Health Organization (WHO), (2008), Closing the Gap in a Generation: Health Equity through Action on the Social Determinants of Health, Final Report of the Commission on Social Determinants of Health. Geneva: WHO.

- Xiao, J. and Noring, F. (1994), ‘Perceived saving motives and hierarchical financial needs’, Journal of Financial Counseling and Planning, 5(1), 25–44.

- Zyphur, M. J., Li, W. D., Zhang, Z., Arvey, R. D. and Barsky, A. P. (2015), ‘Income, personality, and subjective financial well-being: The role of gender in their genetic and environmental relationships’, Frontiers in Psychology, 6, 1493.