作者:Olli Kangas

译者:肖轶石

简介

芬兰的基本收入试验受到了广泛关注,引起了科学界、政界和新闻界的广泛讨论。出于一些合理的原因,人们的注意力主要集中在实验可能产生的结果上,但也有大量的猜测,如:为什么首先要进行实验,为什么要设置这样的研究环境,以及为什么目标人群只包括从芬兰社会保险机构(Kela)领取基本失业津贴或劳动力市场补贴(见第 2 章)的失业者。本章节的目的是展现规划过程是如何开始和进行的,以及试验最终是如何在复杂的芬兰社会政策体系中实施的。

De Wispelaere 等人(2019: 403)简明扼要地总结了设计基本收入试验的必要条件:基本收入试验的实验设计总是需要掌握妥协的艺术。事实上,芬兰实验的规划确实需要做出各种妥协。与其他所有的基本收入试验不同,芬兰的试验是强制性的。因此,它必须以立法为基础,这就使规划工作变得更加复杂,这使得计划比起先前许多其他自愿性质的基本收入或负所得税实验更加复杂。实验的法律方面和宪法约束将在第4章中有开展更为详细的讨论。

以往的许多实验都是由草根行动主义和其他自下而上的倡议推动的,而在芬兰的案例中,实验则是芬兰政府自上而下的倡议(请参见 Danson, 2019)。在本章后续部分中,我们将按时间顺序描述从 2015 年下半年开始到 2017 年试验开始的规划过程。我们的叙述从政府决定开展实验开始,并描述了政府对规划小组的期望。第一份报告于 2016 年 3 月 30 日递交给政府。报告评估了全部或部分基本收入、参与收入或负所得税的可行性。在 2017-18 年试验中选择使用特定模式时,我们将结束叙述。在本章的最后一部分,我们强调了开展与政治相关的基本收入实验的可能性和障碍。

政府的任务

西皮莱(Sipilä)总理的联合内阁的政府计划(有效期为 2015 年 5 月 29 日至 2019 年 6 月 6 日)包括进行基本收入实验的决定。在政府计划的芬兰语版本中,政府简短而大胆地表示 “Toteutetaan perustulokokeilu”(将进行基本收入实验),而英语版本则表示该实验将是一项试点研究(总理办公室,2015:22)。

在其预算提案中,政府为该实验预留了 2000 万欧元,为期两年,即从 2017 年到 2018 年。总理办公室启动了实验设计招标(VNK/1413/48/2015),并预留了 15 万欧元的专项预算。规划预算由社会事务和卫生部管理,社会事务部长对规划负最终责任。规划预算由社会事务和卫生部负责管理,社会事务部部长对实验的规划和实施过程负有最终责任。另外地方政府和公共改革部以及财政部也参与其中,以确定实验中合适的税收模式。

由 Kela 研究部领导的一个多学科研究联合体投标成功,除了来自 Kela 的社会学家、统计学家、经济学家和律师外,来自 VATT 经济研究所、劳动经济研究所、坦佩雷大学和智库 Tänk 的经济学家也参与了 2015 年 10 月中旬开始的规划工作。

政府的任务包括两部分,第一部分需要制定一份可行性报告,为政府提供对不同基本收入实验模式的总体评估,包括优缺点、成本以及在国家层面实施后对分配的影响。第二部分要求为实验准备一个最终模型。

可行性报告旨在汇编现有资料,进行初步影响分析,并概述将在规划进程第二部分制定的初步实验设计。在可行性报告的基础上,政府可以决定如何从已评估的模式中选择一个进行进一步的阐述。为了做出这一决定,规划小组必须明确基本收入的水平(每月多少欧元),就如何将与收入相关的福利和不同类型的基本社会保障福利(由 Kela 支付)纳入基本收入提出建议,确定不同模式的税收,考虑宪法问题和欧盟(EU)法律,以及评估在贫困和收入不平等方面取得的结果。确定最终的实验模式是第二份规划报告(即最终报告)的任务。规划小组必须在 2016 年 3 月 30 日之前向社会事务和卫生部提交初步报告,并在 2016 年 11 月 15 日之前提交最终报告,实验计划于 2017 年 1 月 1 日开始。

初步报告(Kangas 和 Pulkka,2016 年)已按时间表完成,除报告外,他们还向部长提交了一份附录,其中包含在不同模型上进行的大量微观模拟的结果(Honkanen 和 Simanainen,2016 年),模拟调查了不同典型家庭情况的激励和收入分配效果,以及国民经济成本。模拟计算用于确定如何为不同水平的基本收入提供资金,同时考虑到部分替代现有社会保障转移支付和改变所得税制度两个方面所节省出的资金。在大多数计算中,现行的累进所得税将被对基本收入之外的收入征收的简单定额税所取代。

简单的统一税率计算旨在提供一个更为真实的税率规模。新制度将由基本收入和未被基本收入取代的转移支付组成。我们还模拟了统一税率和现行税制的多种组合,其中我们修改了现有税制,采用了简单的累进税率表,并模拟了以负所得税形式提供基本收入的方案。

对实验备选方案的评估

针对政府分配的任务,我们评估了四种不同的模式:(1) 全额基本收入或纯基本收入,其中每个人都获得相同金额的资金,无论他们的情况或收入如何,并且金额足够高,足以取代大多数其他收入转移;(2) 部分基本收入,即取代部分基本保障福利,而大部分与收入相关的社会转移支付保持不变,在基本收入的基础上浮动; (3) 负所得税,这是一种收入转移计划,当纳税人的收入超过一定水平(被定义为社会中每个人都应该拥有的最低收入水平)时,纳税人要缴纳所得税,而对于那些收入仍然低于该限额的个人,国家要支付财政支持,即提供负所得税来填补他们的实际收入与被定义的最低收入水平之间的差距;(4) 其他可能的试验模式,包括有条件的参与收入。要想获得这种收入,有关人员应参与某种活动,如在第三部门从事志愿工作、照顾家庭、学习或其他形式的社会可接受的活动。

在评估这四种模式是否适合实验时,需要考虑各个方面,例如在行政上是否可以在实验中应用该模型,该模型将意味着什么样的立法变化,以及如何将该模型整合到当前的国家或欧盟层面的立法中,以及如果该模式在国家一级得到充分实施,所涉及的国家经济和分配成本。

用于评估经济和分配成本的主要工具是微观模拟和典型案例计算,以确定当收入增加时,个人或家庭的可支配总收入(包括社会转移支付、收入和税收)将如何变化。我们试图评估不同水平的基本收入如何促成或消除货币工作抑制因素。在模拟过程中,就业收入逐渐增加,以观察以收入为依据的社会转移如何减少,税收如何增加,并研究不同模型中这种相互作用的激励(抑制)效果。我们将首先讨论参与收入和负所得税两个模型是否适合进行实验,然后再讨论完全和部分基本收入是否适合进行实验。

参与收入和负所得税

除无条件模式外,还有一些类似基本收入的模式被提出,但其中涉及一些条件和义务。这些建议的主要原则是,个人可以通过积极行动获得基本收入的权利。安东尼-阿特金森(Anthony Atkinson,1996 年,2014 年)是参与收入最著名的提出者,根据他的观点,就业者、求职者、残疾人、从事护理工作和非政府组织的个人都有资格获得参与收入。

与参与收入有关的最核心和最具挑战性的问题是确定哪些类型的活动可以代表正确的参与,哪些是 “社会可接受的”。任何参与收入的引入都需要对参与的条件进行政治辩论。此外,很难界定个人应做多少社会可接受的重要工作来换取货币补偿。如果受益人遵守了约定的条件,对他们的识别和监督也可能存在问题(讨论见 De Wispelaere 和 Stirton,2007 年)。我们最终排除了参与收入模式,因为我们认为要对实验参与者进行有效的行政筛选过于困难,并且可能产生官僚主义问题。

在美国,米尔顿-弗里德曼(Milton Friedman,1962 年;另见 Standing,2017 年:16)倡导负所得税,在获得更广泛的支持后,负所得税的一些实验已经启动(如 Widerquist,2018 年)。负所得税是一种社会保障和税收计划,其基础是当个人收入低于商定的最低水平时,通过征税进行收入补偿。基本收入和负所得税的基本理念不同,支付福利的方式也不同,但这两种模式的分配结果非常相似。两种模式都旨在保障最低收入,并为工作提供更多激励(Honkanen,2014;van Parijs and Vanderborght,2017: 32-40; Widerquist, 2018: 15-18). 因此,部分基本收入的实验也会得出一些关于负所得税激励效果的信息(Honkanen,2014)。

要有效地进行负所得税试验,就必须对每月收入进行登记。如果没有这样的登记册,就必须依靠人们自我报告的收入,这样就会诱使人们申报较低水平的收入,以最大限度地获得负所得税。在计划实验和 2017 年至 2018 年进行实验时,我们都没有这样的登记簿,在2019 年这种登记册才开始使用。鉴于在实验时无法获得所需的登记册,我们选择不采用负所得税模式。

全额基本收入

全额基本收入可以理解为大部分其他税收资助和基于社会保险的福利被取代的一种模式。在实践中,这意味着基本收入水平将高于目前的基本社会保障收入(见第 2 章)。然而,全额基本收入并不会取代所有其他社会转移福利;例如,用于帮助有特殊需求或在突发意外需求情况下的人们的社会援助将保持不变(Standing,2017:83)。这同样适用于所有社会和医疗服务。

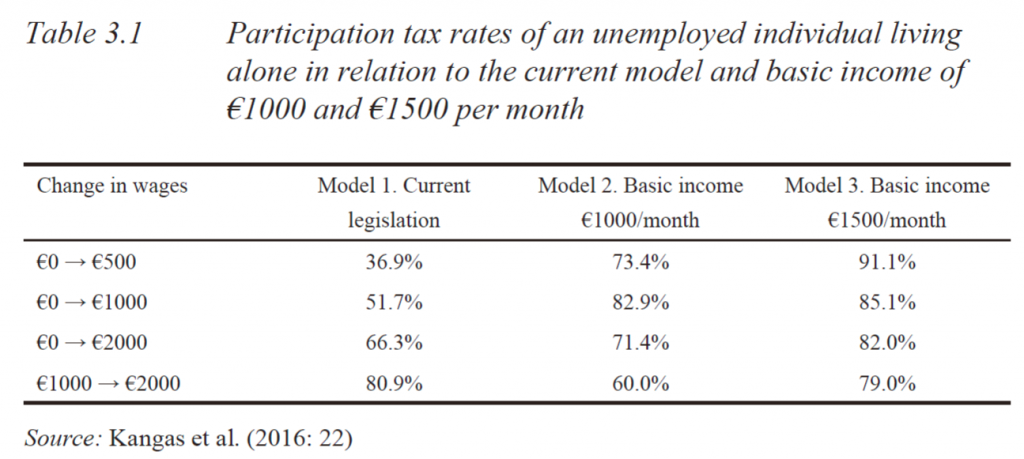

我们通过模拟以前失业的个人转为就业或开始延长工作时间的情况下的参与税率,考察了不同模式的(非)激励效应。为简便起见,我们只列出了单身个人的计算结果(表 3.1)。表中列出的参与税率表明,随着工作收入的增加,税收会增加多少,当前的转移支付会减少多少。例如,如果工作收入从每月 0 欧元增加到 500 欧元,在现行社会保障和税收模式下,参与税率将为 36.9%(模式 1)。如表所示,在两种完全基本收入模式(模式 2 和 3)下,除了每月收入增加 1000 欧元至 2000 欧元的情况外,参与税率都将大幅提高。

高水平的基本收入会对收入分配产生重大影响。高水平的基本收入自然会对收入分配产生重大影响,从而大大减少收入不平等现象。基本收入水平为 1000 欧元时,基尼系数将从 26.4 降至 21.7,基本收入水平为 1500 欧元时,基尼系数将降至 17.9,低收入家庭(贫困线为全国收入中位数的 60%)的比例将分别从 14.1%降至 9.5%或 4.8%,儿童贫困率将分别从 13.2%降至 9.4%或 3.4%。因此,我们的模拟证实了相对较高的全额基本收入将促进更平等的收入分配并大幅减少贫困(例如,Mays,2019 年;Standing,2020 年)。如此高水平的基本收入的主要问题在于成本,如果基本收入为每月 1000 欧元,收入转移将是现行制度的三倍;如果基本收入为每月 1500 欧元,收入转移将是现行制度的四倍。因此,这一计划在经济上和政治上都很难实施。

部分基本收入

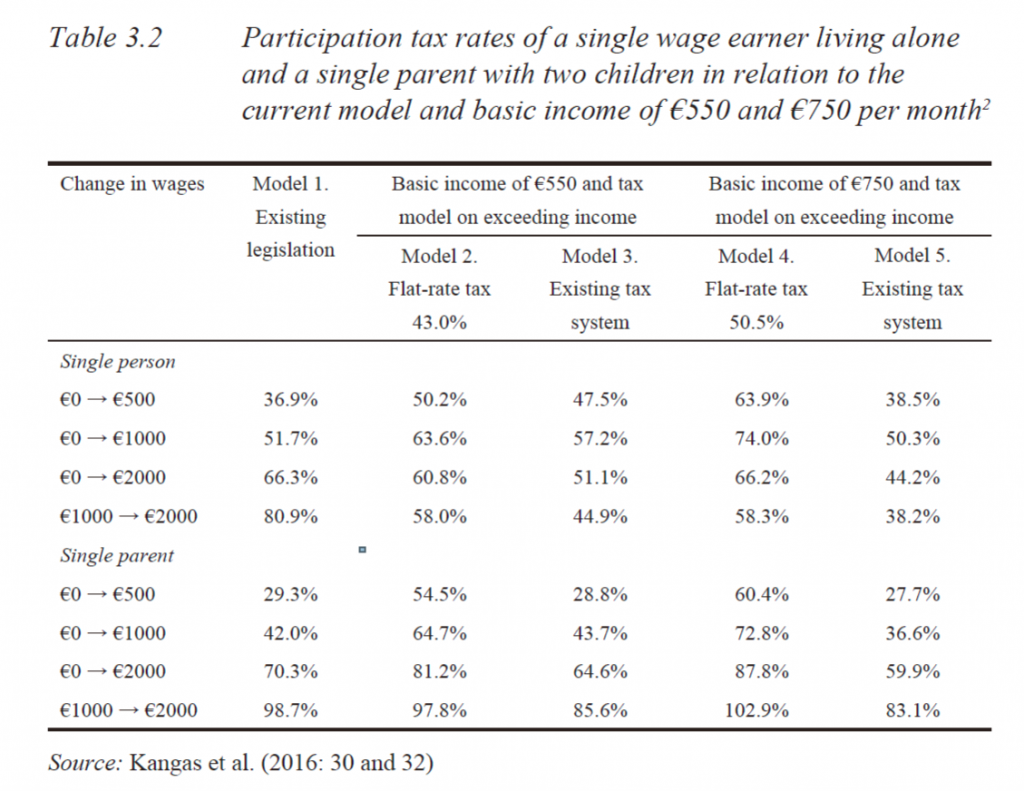

在评估部分基本收入的经济和分配结果时,使用了两个不同的福利水平进行福利计算,即每月 550 欧元和 750 欧元,这两个水平是净支付,因为计划只对基本收入之外的收入征税。根据这两个水平的微观模拟,对超过基本收入的收入征收的统一税率将分别为 43.0% 和 50.5%,以支付因实施基本收入而产生的所有额外费用。除了这些 “现实的 “税率,我们还模拟了 “不现实的 “税率的影响,换句话说,我们采用了现行的就业收入税制。在现行税制下,550 欧元的免税基本收入将产生约 110 亿欧元的预算赤字,相当于国家预算的五分之一。

在分配结果方面,550 欧元或750 欧元的基本收入对收入不平等的影响不大,因为基尼系数将分别从26.4 降至26.1 或 24.2。

表 3.2 列出了与两种不同水平的部分基本收入和两种税制有关的工作激励结构,并结合两个 典型案例,即单身独居者和单亲家庭。通过该表,可以将基本收入计划和替代税制模式的结果与现行参与税率进行比较。此外,还可以看出对超过基本收入部分的收入的税收处理(无论是通过成本中立的统一税率,还是通过 “不现实的 “现行税制)对比较结果的影响。如果基本收入计划的资金来源不仅包括所得税,还包括其他来源的收入,如资本利得税,通过缩小对资本的宽松征税与对所得收入的累进征税之间的差距,以及通过基本收入倡导者提出的其他筹资方法(如 Standing, 2017: 129-54;Andrade 等人,2019;van Parijs 和 Vanderborght,2017: 147-8)。

对于工资从零增加到 1000 欧元的单身人士来说,与基本收入计划(模式 2 和 4)相比,他们在现行税收福利制度(模式 1)下的情况会更好,因为基本收入计划会导致比现行税收福利模式更高的参与税率。只有在收入增加较多的情况下,无论基本收入计划是与现行税收制度挂钩还是与统一税率制度挂钩,其效果都会更好。就单亲父母而言,采用统一税率的基本收入方案(模式 2 和 4)往往比现行制度产生更高的税负抑制。就单亲家庭而言,采用统一税率的基本收入方案(模式 2 和 4)往往比现行制度产生更高的税收抑制。

基本收入与欧盟立法

政府还规定了一项任务就是研究基本收入如何与欧盟层面的立法相适应,社会政策和法律专家对这一问题进行了讨论分析。原则上,从辅助性入手,社会政策属于国家范畴,欧盟立法不太可能影响到试验,但由于政府希望了解在芬兰全面实施基本收入可能产生的影响,我们必须假设性地考虑所有可能产生的对于欧盟的影响。欧盟层面的考虑主要是围绕着基本收入是否以及在多大程度上会涉及欧盟立法的问题。

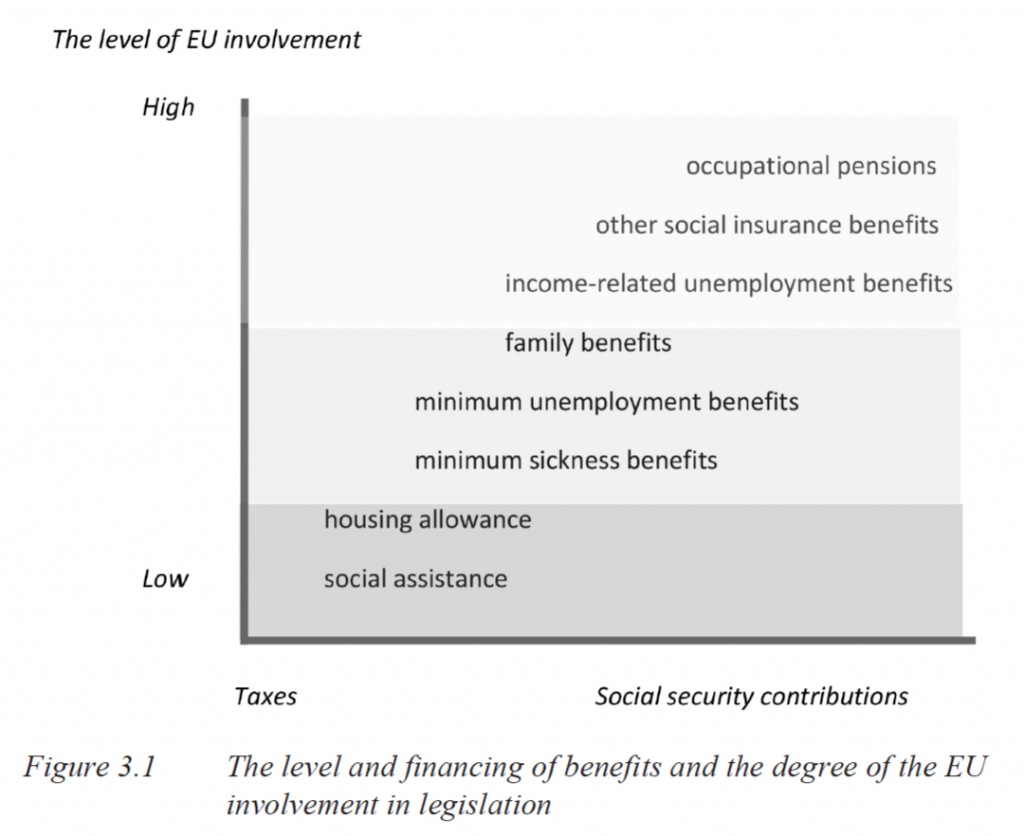

一个简单的示意图可以辅助说明这些问题,以及不同水平的基本收入将如何涉及欧盟立法(图 3.1,根据 Kalliomaa-Puha 等人的研究修改,2016 年)。横轴描绘了筹资形式(税收与社会保障缴款),纵轴描绘了所涉及的相关欧盟立法。纵轴大致表示福利水平。如果基本收入水平足够低,以至于它只能取代税收资助和收入调查或经济情况调查的最低福利,那么它很可能仍然是国家决策的一部分,而不需要欧盟的参与。相反,如果基本收入水平在每月 1000 欧元至 1500 欧元之间,基本收入将自动取代部分社会保险计划,因此,它将属于欧盟立法的范畴。

原则上,社会保障问题属于国家管辖范围,但欧盟的规定会影响到谁有权作为雇员或家属等享受福利。如图 3.1 中最低的深灰色方框所示,有些计划并不包括这种权利的可能性。这些计划提供的福利大多是由税收资助的计划,不涉及强烈的申领权,而且需要对收入或经济状况进行调查,如社会援助、住房补贴和保障养老金。如图 3.1 所示,在这些明显属于本国福利的计划之上,还有其他一些转移支付计划,它们是否属于可出口福利并不完全清楚。最后,最高的浅灰色方框包括那些肯定属于欧盟规定范围的计划,其福利可从芬兰出口到其他国家。

鉴于这些保留意见,规划小组得出结论,如此高的基本收入水平在经济上、制度上或政治上都不可行(见第 14 章)。此外,福利越高,就越有可能向其他国家输出,因为以社会保险为基础的福利通常都是如此。因此,规划的重点不是全部基本收入,而是部分基本收入。然而,欧盟立法仍需考虑,因为尽管基本失业救济金和劳动力市场补贴的水平较低且完全相同,但前者是一种可出口的福利,而后者则不是(例如,见 Tuovinen,2020 年)。

上述立法问题引发了以下问题:是否有可能在一个欧盟成员国实施基本收入,以及国家立法相对于欧盟层面立法的作用。Fritz Scharpf (2000) 对基本收入在单一欧盟成员国的政治可行性持怀疑态度。他认为,对福利移民的恐惧降低了全民计划的可行性。在对 Scharpf(2020 年)的回应中,Philippe van Parijs(2000 年)讨论了欧洲红利在减轻实施基本收入挑战方面的可能性,并在其后来的出版物中(例如,van Parijs 和 Vanderborght,2017 年:235-41)提出了一个更详细的建议,以便进一步讨论这种欧洲红利的水平(每人每月 200 欧元)和资金来源(可能通过欧盟范围内的企业税或 “欧洲化 “增值税)。

理想的实验环境和实验模式的步骤

根据美国之前的负收入实验的思路,可行性报告建议采用不同水平的基本收入(每月 550 欧元、600 欧元和 700 欧元,免税)和与这些福利水平挂钩的不同税率(分别为 40%、45% 和 50%)。此外,美国的例子表明,纯粹的地方试验可能会有问题。如果实验所在的城市受到不同类型的内部或外部经济冲击,实验将大打折扣,而且无法确定任何变化在多大程度上是由干预措施(基本收入)或这些冲击造成的。因此,规划小组建议,芬兰实验的起点应包括有代表性的全国随机抽样和饱和的地方实验,以更高的参与率来捕捉各种互动和社区效应。特殊群体,如自营职业者、低收入者和其他形式的虚假雇员将有自己的加权样本。每个实验组都有与实验组相同的对照组。

实验必须是强制性的,以避免选择偏差。由于政府的任务是研究就业效应,因此年轻人(预计主要是在校学生,并以免费学习补助金的形式拥有自己的 “基本收入”)和老年人(已经以养老金的形式拥有自己的 “基本收入”)将被排除在抽样框架之外。根据计算,为试验预留的 2000 万欧元足够抽取 1500 人的样本。为了扩大抽样规模,最初计划将 Kela 管理的几种基本保障福利的支付方式改为类似于无条件支付基本收入的方式,以便将参与人数增加到 10000 人。然而,由于官僚主义的障碍,这一计划未能实施。此外,从芬兰创新基金 Sitra 获得额外 1 000 万欧元的努力也失败了。因此,试验不得不以 2000 万欧元的预算为基础,这就降低了原计划的目标预期,降低了确定最终模式的可能性。因此,原计划的预期大打折扣,在确定最终模式方面的可能性也越来越小。

迈向实验模式的步骤

根据政府计划,最终的实验模型必须在 2016 年 11 月 15 日之前准备就绪,实验预计在 2017 年初开始。这个时间表完全不切实际。在一个半月的时间内,不可能通过实验的相关立法、规划样本、开发福利支付平台、通知参与者,以及教育社会保障管理部门如何回答实验参与者可能提出的多种问题和进一步澄清的要求。通过相关立法需要时间,从最初的准备工作到通过公开听证会、议会委员会辩论和议会投票提交政府法案,直至最后由总统颁布,通常要花费半年以上的时间,而这正是规划联合体最终可以利用的全部时间。因此,在实验模式获得任何政治批准之前,我们不得不在 2016 年春季立即开始所有实际准备工作。其中有许多悬而未决的问题,而答案却寥寥无几。

由于州一级的协调工作做得不好,情况变得更加复杂。行政部门内部和部门之间的紧张关系使规划工作面临挑战。由于对 2017-18 年期间计划进行哪些重大行政或社会政策改革缺乏一致的看法,给试验的实际设计带来了更多问题。其中有两项改革非常重要。首先,2017 年初,基本社会援助从市政当局转移到 Kela,并集中管理。Kela 的信息和通信技术(ICT)服务部门主要负责实施这一大规模改革,这就出现了一个问题,即是否有资源可用于规划基本收入试验的信息和通信技术平台。其次,芬兰税务局计划在 2018 年初改革其登记系统。虽然第一次改革最终没有损害试验的规划或实施,但第二次改革却产生了严重的影响。由于缺乏资源,税务局退出了实验的税收模式规划,财政部也拒绝为规划提供额外资源。由于政府坚持实验必须在 2017 年开始,因此实验只能以现有税收为基础。

规划小组面临着有限的实验预算和不现实的时间框架。很快,规划小组在可行性报告中提出实验无法在 2017 年 1 月 1 日前开始。因此,2016 年 5 月,社会事务部长建议,实验可以从试点开始(如政府方案的英文版所述),将从 Kela 领取 “基本 “定额福利的失业者作为目标群体。一些实际考虑因素使这一方案具有吸引力和可行性。有关失业人员及其银行账户的最新数据已经集中在 Kela 的登记簿中,而且很容易获得,而与收入相关的福利是由自愿失业基金支付的(第2章),但将失业人员纳入其中在行政上很难处理,也很耗时。此外,在以 Kela 为基础的试验中,有可能增加纳入试验的人数。只要失业者失业并从 Kela 领取失业救济金,就可以无条件地从 Kela 的预算中支出救济金,就像支付基本收入一样;在申请者找到工作之前,他们的基本收入又将从 2 000 万欧元的实验预算中支出。

研究小组建议,试验应以全国范围的随机抽样为基础,而且参与应是强制性的。做出第一个决定的动机是为了避免内部或外部经济冲击或其他冲击引起的问题,因为这些冲击可能会对当地产生不同的影响(如上文所述)。这一决定意味着无法研究各种社区效应,这一直是全国范围随机试验的主要问题所在(例如,Standing, 2017, 2020; Widerquist, 2018)。

2016 年 5 月下旬,Kela 开始就相关立法和所有实际问题进行密集规划。用于支付普通失业救济金的 Kela ICT 平台经过修改和调整,已经适应基本收入支付。主要的挑战在于确定试验所需的适当立法,将规划小组的科学概念与复杂的法律法规所规范的社会政策现实相适应并非易事(例如,参见 Torry,2020:253-72)。在这一过程中,”掌握妥协的艺术 “变得至关重要。很快就会发现,要在规定的时间内整合各研究小组关于不同税率和不同基本收入水平的想法并制定适当的法律是不可能的。Anna-Kaisa Tuovinen在第 4 章中对相关立法限制进行了详细分析。

议会关于基本收入实验法案的讨论揭示了各党派的立场

2016年10月20日,政府向议会提交了关于基本收入实验的法案(HE 215/2016)。议会辩论十分激烈,展现了各政党之间的意见分歧(PTK 106/2016 vp)。实验及其设计受到了社会民主党和保守党的批评,这两个党派坚持芬兰传统,一直都反对基本收入(Andersson and Kangas, 2005; Koistinen and Perkiö, 2014)。社会民主党批评了实验的设计,称其准备不足。社会民主党议员进一步要求将试验推迟到更新的月收入登记册有效运作之后,这样才能进行更好、更有效地进行试验。

同样,保守党虽然是发起这一试验的联合政府的一部分,但也声称基本收入试验没有意义,因为它不是促进就业的可行政策选择,而且作为一项政策方案,它将变得过于昂贵。相反,芬兰应该学习英国的全民信贷模式,并朝着这个方向发展本国的社会政策。一位保守党议员将基本收入与《花生漫画》中莱纳斯的大南瓜相提并论,讽刺道:”大南瓜来了,就能解决问题: 大南瓜的出现解决了所有问题”。此外,保守党出于与社会民主党相同的原因对实验设计提出了批评。

绿党和左翼联盟也提出了批评,这两个组织通常都是基本收入的坚定支持者。他们对只针对失业者的决定、基本收入免税以及该制度的高成本提出了批评。绿党也认为这项试验是很好的一步发展,但声称它过于关注就业效应,忽视了基本收入的其他重要方面。

左翼联盟的一位代表言辞犀利地总结了她的观点: 这是一项部分基本收入试验,就像叉子是吃饭的一个部分一样。这并不意味着这是一个糟糕的实验。它只是被错误地命名了。她认为,实验涉及的是就业而不是基本收入。这一批评与芬兰境外许多基本收入倡导者的批评如出一辙。在议会辩论中,表达最积极观点的是总理中心党和芬兰人党(西皮莱联合政府中的第三党)的成员。这两个政党都认为实验存在一些问题,但他们强调,实验需要被看作是更好实验的试点,是大规模实地实验的先例,也是创造一种更愿意进行实验和制定具有实证依据的政策文化的开端,而这正是西皮莱中右翼政府的目标(见《实验芬兰》,2020 年)。

尽管遭到了批评,但在 2016 年 12 月 20 日的最后一次议会会议上,除了基督教民主党(CD)的五名议员投了反对票外,所有议员都对试验投了赞成票。这个基督教民主党是英国全民信贷模式的坚定支持者。议会通过后,总统于 2016 年 12 月 29 日颁布了《基本收入实验法》(1528/2016),此时距离基本收入实验开始仅剩三天时间。

《基本收入实验法》规定了研究的设计

根据《基本收入实验法》,实验的目的是获取关于基本收入对参与实验者劳动力市场行为影响的信息,以及确定基本收入可能产生的其他影响。社会事务和卫生部将领导和指导基本收入实验的实施,而 Kela 负责该法的具体实施。

实验的目标人群包括 2016 年 11 月从 Kela 领取基本失业救济金或劳动力市场补贴(见第 2 章)的人,他们的年龄在 25 岁至 58 岁之间。Kela 必须从这些目标人群中随机抽取 2000 人,将其纳入领取基本收入的实验组。随机抽样的方式可以使得目标群体中的每个人都有平等的机会被选入实验组。Kela 必须在实验开始前公布用于抽样的方案。未被纳入试验组的目标人群组成了对照组,这意味着在实验开始时,有两个相同的组,即实验组和对照组。

Kela 必须通知那些被选入实验组的人,他们必须参加实验。此外,Kela 还必须向税务局和有关市政当局提供他们的姓名和社会保险号码,让实验得以进行。

免税基本收入的金额定为 560 欧元。基本收入在每月第二个银行日直接打入领取者的账户,不附带任何测试或条件。在整个实验过程中,基本收入的金额保持不变,不会因参与者的其他收入而减少。在实验期间找到工作的参与者可以继续获得基本收入。基本收入是免税的,这意味着不会对参与者的纳税产生进一步的影响。现有的税收模式适用于基本收入之外的收入,这就为寻找工作提供了货币激励。就单身人士而言,月工资为 1000 欧元或 2000 欧元的参与税率(即从失业转为就业时)将分别降低 18 个百分点和 28 个百分点。对于有抚养子女义务的失业者,下降幅度较小(分别约为 13 个百分点和 25 个百分点)(Hämäläinen 等人,2020 年)。

基本收入取代低于 560 欧元的其他收入转移(如失业、疾病和康复补助)。如果领取人现有的一揽子收入转移高于 560 欧元,Kela 必须支付实际福利水平与基本收入之间的差额。例如,如果申请人以前的福利(包括失业救济金、住房补贴和社会援助)总额为 960 欧元,Kela 将支付基本收入加上 400 欧元的差额。如果参与者的失业救济金超过了基本收入的数额,他们必须单独申请,然后必须遵守为这些额外救济金规定的条件,大约 40% 实验组的人有这样的情况(Hämäläinen 等人,2020 年)。因此,对于这些人来说,实验并非完全无条件。不过,每月 560 欧元的基本收入是无条件发放的.

该法还对信息收集进行了规定,参与试验的人员和对照组人员的数据都储存在 Kela 保存的基本收入试验登记册中。登记册中的信息可以与 Kela 的其他登记册以及其他机构管理的登记册合并,这种将不同登记册结合起来为进一步分析提供了极大的可能性。

结论

芬兰的基本收入试验是在极为有限的时间内进行的,而且还面临着许多其他限制。在整个过程中,既有灵感迸发的时刻,也有拼命努力和绝望的时刻。鉴于初步可行性报告中概述的最佳实验设计,与对实验的鼓舞人心的期望相比,拟议的法案和最终的行动令许多人大失所望,这与古老的童话故事中老鼠为猫做裁缝类似。

由于样本只包括领取基本失业救济金的失业人员,因此存在一定的局限性。其中有些人是长期失业者,他们领取与收入有关的福利的权利已经到期,有些人患有疾病,还有些人是没有工作经验的年轻人。因此,在评估结果时,必须牢记试验的目标群体是由特定类型的失业者组成的。由于实验是在全国范围内实施的,我们无法研究可能的社区效应和互动效应,而且由于只应用了一个模型,我们无法区分无条件效应和经济激励效应(见 Simanainen 和 Kangas,2018 年)。

尽管存在这些限制,芬兰的基本收入试验在几个方面还是独一无二的。由于发起这项实验的政府指令的动机是研究基本收入在促进就业和消除工作抑制因素方面是否有效,因此将重点放在失业人员身上并试图确定他们对货币激励措施的反应程度是合适的。该实验是一项大规模的全国性随机实验。为避免选择偏差,参加实验是强制性的。实验开始时,实验组和对照组的情况完全相同。这种研究环境和良好的登记使我们能够就基本收入对就业可能产生的影响得出因果结论。

在国内和国际讨论中,经常有人批评说,实验无法显示出任何显著或更强的就业效应。如第 6 章所示,就业与个人的健康、年龄和教育程度密切相关。因此,基本收入并不会让人们变得更年轻或提高他们的教育水平,但基本收入可能会让他们感觉更好(第7、8和10章)。芬兰的登记册提供了有关人类生活各个方面的全面数据,便于进行纵向分析。因此,我们有可能进行更详细的以登记册为基础的横截面和纵向分析,并证实或证伪本章中介绍的结果。

我们基本同意卡尔-韦德奎斯特(Karl Widerquist)(2018: 64)对芬兰实验的总结:

……虽然这项研究并不是为了考察大范围的UBI(全民基本收入) 会对大部分公众产生怎样的影响而设计的,但它却很好地考察了小范围的 UBI 会对目前领取失业救济金的人产生怎样的影响。这种研究可以揭示大量有用的信息。

在随后的章节中,我们将提供大量有用的信息,希望读者会有所收获。

注释

- 本节以可行性报告《从想法到实验–芬兰全民基本收入实验报告》的英文版为基础。赫尔辛基: Kela 工作文件 106 | 2016。该可行性报告由一个研究与规划联盟编写,成员包括 Olli Kangas、Ville-Veikko Pulkka、Miska Simanainen、Pertti Honkanen、Markus Kanerva、Tapio Räsänen、Anna-Kaisa Tuovinen、Kari Hämäläinen、Jouko Verho、Ohto Kanninen 和 Jani-Petri Laamanen(Kangas 等人,2016 年)。

- 计算中考虑了住房补贴、社会援助、调整后的失业救济金和托儿费的影响。

- 在此背景下,最重要的欧盟立法是关于社会保障制度协调和实施协调的第 883/2004 号和第 987/2009 号条例、关于工人行动自由的第 492/2011 号条例以及关于欧盟公民及其家庭成员在成员国境内自由迁徙和居住权利的第 2004/38/EC 号指令(Kalliomaa-Puha 等人,2016 年)。

参考文献

- Act on The Basic Income Experiment (1528/2016; available in Finnish at https:// finlex .fi/ fi/ laki/ alkup/ 2016/ 20161528) [retrieved 15 December 2020].

- Andersson, J. O. and Kangas, O. (2005), ‘Universalism in the Age of Workfare. Attitudes to basic income in Sweden and Finland’, in Kildal, N. and Kuhnle, S. (eds), Normative Foundations of the Welfare State: The Nordic Experience, London: Routledge, pp. 112–29.

- Andrade, J., Crocker, G., and Lansley, S. (2019), ‘Alternative Funding Methods’, in Torry, M. (ed.), The Palgrave International Handbook of Basic Income, London: Palgrave Macmillan, pp. 177–90.

- Atkinson, A. (1996), ‘The Case for a Participation Income’, Political Quarterly 67 (1), 67–70.

- Atkinson, A. (2014), Inequality: What Is To Be Done? Cambridge MA: Harvard University Press.

- Danson, M. W. (2019), ‘Exploring Benefits and Costs: Challenges of Implementing Citizen’s Basic Income in Scotland’, in Delsen, L. (ed.), Empirical Research on and Unconditional Basic Income in Europe, Cham: Springer, pp. 81–108.

- De Wispelaere, J. and Stirton, L. (2007), ‘The Public Administration Case against Participation Income’, Social Service Review, September, 523–49.

- De Wispelaere, J., Halmetoja, A. and Pulkka V. V. (2019), ‘The Finnish Basic Income Experiment: A Primer’, in Torry, M. (ed.), The Palgrave International Handbook of Basic Income, Cham: Palgrave Macmillan, pp. 389–406.

- European Commission Regulations 883/2004 and 987/2009 on the coordination of social security systems and implementation of the coordination.

- European Commission Regulation 492/2011 on the freedom of movement for workers and Directive 2004/38/EC.

- Experimental Finland (2020), ‘Nothing Ventured – Nothing Gained’, Helsinki: Prime Minister’s Office, available at https:// kokeilevasuomi .fi/ en/ frontpage ?p p id = fi_yja language version tool web portlet Langu ageVersion ToolMissin gNotificat ionPortlet & fi yja language version tool web portlet Langu ageVersion ToolMissin gNotificat ionPortlet missingLanguageVersion = 1 (accessed 20 December 2020).

- Friedman, M. (1962), Capitalism as Freedom, Chicago: University of Chicago Press. HE215/2016 [Governmental Bill], ‘Hallituksen esitys eduskunnalle laeiksi perustulokokeilusta’ [‘Governmental Bill on Basic Income Experiment’], available at https:// www .eduskunta .fi/ FI/ vaski/ K asittelyti edotValtio paivaasia/ Sivut/ HE 215+

- 2016 .aspx (accessed 10 December).

- Honkanen, P. (2014), ‘Basic Income and Negative Income Tax: A Comparison with a Simulation Model’, Basic Income Studies 9 (1–2), 119–35.

- Honkanen, P. and Simanainen, M. (2016), Ideasta kokeiluun? Esiselvitys perustulokokeilun toteuttamisvaihtoehdoista. Liite 1. Perustulohankkeen mikrosimulointituloksia [From an Idea to an Experiment – Preliminary Report on alternatives for basic income experiment. Appendix 1. Results from Microsimulations in the Basic Income Project], Helsinki: Valtioneuvosto, Valtioneuvoston selvitys- ja tutkimustoiminnan julkaisusarja 13/2016.

- Hämäläinen, K., Kanninen, O., Simanainen, M. and Verho, J. (2020), Perustulokokeilun arvioinnin loppuraportti: Rekisterianalyysi työmarkkinavaikutuksista [The final evaluation report on the basic income experiment: Register-based analysis on labour market effects], Helsinki: VATT Institute for Economic Research, VATT muistiot 59.

- Kalliomaa-Puha, L., Tuovinen, A-K., and Kangas, O. (2016), ‘The Basic Income Experiment in Finland’, Journal of Social Security Law, 23 (2), 74–87.

- Kangas, O. and Pulkka, V-V. (eds) (2016), Ideasta kokeiluun? – Esiselvitys perustulokokeilun toteuttamisvaihtoehdoista [From an Idea to an Experiment – Preliminary Report on alternatives for basic income experiment], Helsinki: Finnish Government, Valtioneuvoston selvitys ja tutkimustoiminnan julkaisusarja 13/2016.

- Kangas, O., Pulkka, V-V., Honkanen, P., Hämäläinen, K., Kanerva, M., Kanninen, O., Laamanen, J-P., Räsänen, T., Simanainen, M., Tuovinen, A-K., and Verho, J. (2016), From Idea to Experiment: Report on Universal Basic Income Experiment in Finland. Helsinki: Kela, Working papers 106, available at https:// helda .helsinki .fi/ bitstream/ handle/ 10138/ 167728/ WorkingPapers106 .pdf (accessed 3 December 2020).

- Koistinen, P. and Perkiö, J. (2014) ‘Good and Bad Times of Social Innovations: The Case of Universal Basic Income in Finland’, Basic Income Studies, 9 (1), 25–57.

- Mays, J. (2019), ‘Social Effects of Basic Income’, in M. Torry (ed.), The Palgrave International Handbook of Basic Income, London: Palgrave Macmillan, pp. 73–90.

- Prime Minister’s Office (2015), Finland, a Land of Solutions: Strategic Programme of Prime Minister Juha Sipilä’s Government, Helsinki: Prime Minister’s Office.

- PTK 106/2016 vp [Diary of parliamentary discussion].

- Scharpf, F. (2000) ‘Basic Income and Social Europe’, in Van der Veen, R. and Groot, L. (eds), Basic Income on the Agenda, Amsterdam, Amsterdam University Press. pp. 155–60.

- Simanainen, M. and Kangas, O. (2018), ‘What Experiments in Finland Can Tell Us About Basic Income?’ The Political Quarterly, 14 March 2018, available at https://politicalquarterly.blog/ 2018/ 03/ 14/ what -experiments -in -finland -can -tell -us –about -basic -income/ (accessed 26 November 2020).

- Standing, G. (2017), Basic Income: And How We Can Make It Happen, London: Pelican Books.

- Standing, G. (2020), Battling Eight Giants: Basic Income Now, London: Tauris.

- Torry, M. (2020), Citizen’s Basic Income: A Multidisciplinary Approach, Cheltenham: Edward Elgar Publishing.

- Tuovinen, A-K. (2020), ‘Sosiaaliturvauudistuksen keskeisiä kysymyksiä EU-oikeuden valossa’ [‘Central questions of social security reform in the light of EU-legislation’], Helsinki: Kela, Research blog, available at https:// tutkimusblogi .kela .fi/ arkisto/ 5619 (accessed 26 November 2020).

- van Parijs, P. (2000), ‘Basic Income at the Heart of Social Europe’, in van den Veen, R and Groot, L. (eds), Basic Income on the Agenda, Amsterdam: Amsterdam University Press, pp. 161–9.

- van Parijs, P. and Vanderborght, Y. (2017), Basic Income. A Radical Proposal for Free Society and Sane Economy, Cambridge, MA/London: Harvard University Press.

- VNK/1413/48/2015, ‘Valtioneuvoston päätöksentekoa tukevan selvitys- ja tutkimustoiminnan hakuilmoitus 2015’ [‘Announcement of application for investigation and research activities in support of Government decision-making 2015’], available at https:// vnk .fi/ documents/ 10616/ 1277483/ Hakuilmoitus .pdf (accessed 30 November 2020).

- Widerquist, K. (2018), A Critical Analysis of Basic Income Experiments for Researchers, Policymakers, and Citizens, London: Palgrave Macmillan.

转载请注明:《中国社会分红/基本收入研究网》 浏览量:969 views

{kind=link}