作者:Balakrishnan, Sidhya1 , Lewis, Michael2 , Nuñez, Stephen1

1杰恩家庭研究所,纽约州纽约市

2亨特大学西尔伯曼社会工作学院,纽约,纽约州

作者按字母顺序排列。

译者:赵岩

原文链接:<https://jainfamilyinstitute.org/series/from-idea-to-reality-getting-to-guaranteed-income/>

鸣谢:作者要感谢Sanoja Bhaumik、Rachel Black、Sara Constantino、Matt Darling、Charles de la Cruz、Sheida Elmi、Rob Hartley、Ioana Marinescu、Madhubala Pothula和James Riccio对本文早期草稿的宝贵反馈。所有的错误都由作者本人承担。

内容

执行概要4

介绍7

现金转移政策形式的研究与证据9

基于转移规模的差异效应9

基于支付频率的差异效应11

进一步研究可以有所帮助的方面12

GI与社会保障体系中其他项目的关系13

收入支持计划13

EITC14

SNAP和WIC16

TANF17

SSI19

住房凭证、公租房(及儿童保育补贴)19

多重福利家庭的困境21

部分总结22

公共保险条款22

失业保险24

SSDI28

健康(医疗补助/医疗保险/ VA)29

社会保障31

部分总结32

结论33

注释35

执行概要

《重新构建安全网:最适合保障收入的制度》

Sidhya Balakrishnan, Michael Lewis,Stephen Nuñez

这篇论文是杰恩家庭研究所的第二篇系列文章-《从理想到现实:如何获得保障收入》,文章考虑了保障收入在我们社会安全网中所起的作用。尽管多年来在各个政治领域都有活动和成员,但在很大程度上,保障收入倡导者并没有对这个问题给出明确的答案。这表明,虽然人们对改革的必要性可能有广泛的共识,但对保障收入在实践中可能如何发挥作用的具体细节,共识可能少得多。仔细思考保障收入政策的最佳设计,它要求倡导者更密切地关注我们目前的安全网计划旨在解决的问题,包括不规则收入、针对不良事件的保险和广义的市场失灵。我们确定我们知识中的相关差距,并规划进一步的研究如何解决这些问题。然后,我们转向保障收入在安全网中的位置,根据现有安全网计划旨在解决的一个或多个问题对其进行分类。主要论点包括:

需要进一步的实证研究来确定保障收入政策的最优形式

●有大量证据表明(无条件)现金转移的影响,但很少有研究调查支付频率的影响。保障收入可以每年一次性发放(例如在纳税时),也可以更定期地发放(每季度、每月或每两周)。选择发放援助的频率不仅对行政管理的复杂性有重要影响,而且对受援者的福祉也有重要影响。这是因为,除了收入不足之外,家庭还面临着另外两个相关的金融挑战:在收入可能不稳定的情况下(往往无法获得主流信贷产品)保持持续消费需求的能力,以及为大额购买(如耐用消费品)和投资(如培训和教育)储蓄的能力。

●此外,在给定的预算限制下,在保障收入上支出的每一美元都不会用于其他必要的项目,所以自然很合理地询问成本效益:从成本效益的角度来看,什么是最优的效益金额?在什么时候($3600/年?7200美元/年?12000美元/年?)每一美元支付的边际影响的减少是否意味着这笔钱可以更好地花在其他地方?在这方面,证据还是有限的,因为很少有研究直接比较不同转移金额的影响。

保障收入是一项收入支持计划,在市场运作良好时效果最好;它不能很好地替代公共保险的提供,可能需要与供给侧干预相配合

●与美国目前实施的有针对性的、经济状况调查的、有条件的政策相比,保障收入在收入支持方面发挥的作用更好。替代SNAP、EITC和TANF等项目将为目前被遗漏的人提供至关重要的援助,并为这些项目的当前受援者提供更慷慨、负担更轻的援助。

●从理论上讲,有针对性的援助项目可能比保障收入项目为那些设法获得援助的人提供更实质性的支持。在实践中,尽管有针对性,但与发达国家的项目相比,美国的每个个人收入支持项目都相当不慷慨。但在少数获得三项或三项以上福利的家庭中,一些家庭的情况可能会变得更糟,因为他们可以过渡到一个以有保障收入取代所有此类项目的体系。如果我们致力于创建一个不会让家庭生活变差的体系,这就需要做出艰难的决定——尤其是是否保留这些项目中的一部分。

●住房选择券或儿童保育税收抵免等准现金计划可能不仅反映了决策者的家长式态度,也反映了对市场或政策失灵的认识,这些失灵是保障收入无法弥补的。在市场平稳运行的时候(比如美国当前的食品和服装市场),现金福利的效果最好。在市场运行不顺畅的情况下,政策制定者应考虑供给侧干预,以最大限度地提高现金支持计划的有效性。

●对于某些事件,如失业和残疾,没有商业上可用的保险产品供家庭购买(有收入或保障收入),因此国家已经或应该直接提供此类产品。保障收入无法很好地替代公共保险,因为信贷和储蓄也无法很好地替代保险产品。在一个假设的系统中,用通常讨论的那种规模的保障收入取代UI或SSDI,普通家庭在某一年可能会过得更好,但“不幸的”家庭不会这样,而且每一年都有新的机会成为“不幸家庭”。

总结

虽然足够大的保障收入政策当然可以解决中低收入家庭的物质困难,但正如本文所讨论的那样,它可能并不具有成本效益。此外,一项足够大、甚至可以在不造成伤害的情况下取代公共保险供应的保障收入,至少在目前还不属于政治可能性的范畴。面对这一经济和政治现实,严肃的倡导者必须考虑,无条件的现金福利在哪里会带来最大的好处,其他方法和对现有项目的改革在哪里可能更有效、更可行。

介绍

即使在Covid-19大流行之前,美国社会安全网的不足之处,包括适度的、有针对性的、经过经济状况调查的、以就业为条件的项目的缺陷已经变得明显。有限的政府援助使得美国成为高收入国家中税后贫困率最高的国家,中产阶级经济脆弱;瞄准目标意味着年轻人、没有监护权的父母和其他被认为“不值得”的人会被忽视;经济状况调查给符合条件的人带来了前期负担,这可能会阻碍接受,并导致延误和错误的拒绝;就业条件则会因就业市场状况而惩罚受助人,并可能加剧经济衰退。这个体系可以通过调整来改善。毕竟,加拿大、英国和其他拥有类似“自由主义”福利制度结构的国家已经通过更慷慨的福利、减少繁重的前期文书工作以及更温和地逐步取消经济状况调查福利,成功地减少了贫困。但在美国向贫困宣战几十年后,持续的僵局已经导致人们呼吁重新更广泛地考虑如何构建我们的福利国家。在这类对话中,最重要的是倡导国家性保障收入。

有保障收入,美国人可以定期无条件地获得现金转移,这将如何适应或改善我们现有的安全网?首先,它有助于理解保障收入计划与典型的美国福利计划之间的对比。保障性收入计划具有普遍性,而非针对性;它们不以失业、培训或其他活动为条件;他们采用“先付后纳税”的方法,而不是预先进行经济状况调查。然而,这描述了一系列广泛的潜在政策。阿拉斯加永久基金股息(APFD)每年向该州的永久居民提供约900 – 2000美元(近年来)的一次性支付。安德鲁·杨提议的自由红利将为每个成年人每月支付1000美元。这两种都是保障收入形式,但在如何与其他形式的福利交互方面有着不同的含义。

这就提出了一个更深层次的问题:保障性收入在我们的社会保障网络中可以发挥什么作用?尽管多年来各个政治派别都在参与活动并加入其中,但在很大程度上,保障收入倡导者并没有对这些问题提供明确的答案。这或许表明,尽管关于改革的必要性可能存在广泛的共识,对于保障收入在实践中可能如何发挥作用的细节——它可以取代什么项目,它可以与什么项目配对,以最大限度地发挥其影响——可能没有多少共识。仔细思考最佳设计要求倡导者更密切地关注我们目前的安全网项目设计(尽管很糟糕)要解决的问题,包括不规则收入、针对不利事件的保险和市场失灵。一个足够大的保障收入政策几乎可以发挥任何作用,解决大多数问题,但并不具有成本效益。此外,一项足够大、可以涵盖所有人的保障性收入政策,至少在目前还不属于政治可能性的范畴。面对这种经济和政治现实,严肃的倡导者必须考虑,无条件的现金福利在哪里会产生最大的好处,其他方法和对现有项目的改革在哪里可能会产生更多的成果。

这篇论文是杰恩家庭研究所系列文章的第二篇,”从理想到现实:如何获得保障收入”,考虑了这个问题。我们首先回顾了有关不同形式现金援助的文献:我们对现金转移计划的最佳规模和频率了解多少?哪些群体从不同的方法中受益最大?最近的论文(如Hoynes和Rothstein, 2019年6月)指出,已经尝试了许多基本收入试点,新的试点有重复先前工作的风险。我们确定了我们知识中的相关差距,并布局了进一步的研究可能如何解决这些差距。然后,我们转向保障收入在安全网中的位置,根据现有安全网计划旨在解决的一个或多个问题对其进行分类。7我们认为,保障收入计划在大多数收入支持计划中是最有效的,并且可以取代大多数收入支持计划,但在应对低风险/高成本事件(与保险计划相比)或市场运行不佳时,其效果就会较差。我们进一步注意到,即使保障收入可能有效地取代现有政策,任何这样的改变都需要一个慷慨的过渡期,以确保一些领取者,即那些在家庭中领取多种福利的人,不会因为普遍但不那么慷慨的援助而变得更糟。最后,我们简要讨论了融资机制和公共舆论/政治经济的影响,这两者将在本系列的未来部分中得到单独解答。

关于现金转移政策形式的研究和证据

数十年来对现金转移的研究(包括但不限于无条件现金试点和政策)表明,受援者的生活得到了改善。8但是,仅凭这一洞见还不足以制定一项有效的保障性收入政策,也不足以形成将保障收入纳入更广泛的社会安全网条款的提案。

我们还没有深入了解GI项目福利影响(如住房稳定性、物质困难、心理和身体健康)对转移金额或频率的敏感性,从而留下了关于保障收入政策的理想结构的重要问题。对现金转移政策效果的进一步研究可以帮助确定具有成本效益的现金援助政策应该是什么样的。只要保障收入研究能够为成本效益分析提供必要的精确或粗略的估计数据,它们对政策制定者和学者都是有价值的。然而,Hoynes和Rothstein(2019)指出,迄今为止所做的实证研究,包括最近大量的基本收入试点,都不足以提供这些答案。然而,试点可以帮助我们回答关于最优设计的重要问题。下面我们描述了文献的现状,并建议进一步研究,包括试点,以解决这些差距。

基于转移规模的差异效应

研究发现,高收入经济体的转移支付,如劳动所得税抵免(EITC)、赌场分红或有条件现金转移试点,可以改善健康状况,9提高受教育程度和劳动力市场成果,10降低犯罪率和再犯率11。从2007年到2010年,纽约市实施了有条件现金转移计划,减少人群的经济困难,提高了九年级学生的高中毕业率。12然而,关于更实质性的无条件收入支持政策对家庭层面的影响,证据有限。

虽然发达国家已经实施了规模较大的现金转移支付计划,但不幸的是,由于具体的环境和目标人群,其结果要么是初步的,要么是有限的。例如,芬兰的社会福利计划是一项实验(通常被媒体描述为“基本收入”研究),涉及随机抽样的失业人员,他们因临时裁员以外的原因领取失业救济金。该项目第一年的初步结果表明,该项目在第一年对就业状况没有任何影响。受助人在健康、压力和注意力集中能力方面的问题明显减少,对民众和政界人士的普遍信任水平也更高。在这种情况下,由于基本收入的目的是取代失业救济金,对照组比基本收入接受者更多地从社会福利中获得其他福利,从而模糊了治疗效果。13另一个规模可观的试点项目是安大略省的基本收入试点项目,该项目于2017年启动,但在2018年被新政府提前取消。虽然有一些关于改善机构、14社会联系、教育和就业以及减少焦虑的调查结果,15但尚未公布关于该项目影响的有力证据。另一项“基本收入”试点项目斯托克顿经济赋权示范(Stockton Economic Empowerment Demonstration,简称SEED)正在进行中16,但该研究的样本量较小,限制了检测的影响性或准确估计影响的能力。

更重要的是,要了解反应如何因现金转移支付水平而异,我们需要更多地关注效应大小本身,而不仅仅是结果的方向。我们不能假设大额支出的影响呈线性关系:通过基本收入进行的大额现金转移可能对信贷和储蓄受限的家庭产生不同的非线性影响。考虑到背景差异,以及各种小额转移支付和大额转移支付研究在方案设计上的差异,很难从不同的研究中拼凑出一条反应曲线。理想情况下,研究人员应该将这种分析建立在内部有效的多臂研究——在相同的背景下研究对转移规模变化的反应。不幸的是,这样的研究很少存在。在对发展中国家有条件和无条件现金转移的审查中,Bastalgi et al(2016)17,在201项研究中只确定了41项聚焦于核心设计特征的研究,只有15项可以具体说明基于转移规模的差异。一项明确探讨转移规模敏感性造成的影响的研究是2011-2013年在肯尼亚进行的GiveDirectly无条件现金转移计划。该项目表明,在大多数类别中,大额转移支付与小额转移支付的治疗效果并不成比例,这表明总体而言大额转移支付的回报是呈下降趋势的。18然而,在发达的环境中,影响的比例可能会因不同的结果而不同,这需要进一步的研究。

研究转移规模的不同影响对公共政策来说很重要,因为在公共政策中,机会成本使得我们了解哪一种转移规模在每一美元的支出中产生了最高的回报。例如,如果有证据表明,我们可以用50%的转移规模实现80%的收益,政策制定者就可以更好地评估政策替代方案——换句话说,即保障收入是否为缓解贫困的最佳机制,如果是的话,需要多少成本。此外,确定家庭的响应曲线是凸还是凹(或者简单地说,每多给一美元的回报是增加还是减少)是关于贫困陷阱是否存在的辩论的关键。19

基于支付频率的差异效应

关于支付频率的研究同样匮乏。尽管“永久收入假说”表明,低收入家庭很少能够平稳消费,因为收入不稳定,获得储蓄账户等金融产品的渠道有限。20,21,22例如,对经常性支付与一次性支付的影响的理解,对于确保任何保障收入的成功都是至关重要的。来自肯尼亚无条件现金转移计划的现有证据表明,支付的频率会影响接收者如何使用转移:更频繁的支付可能会改善消费平滑性,而不太频繁的支付可能会花在大额资产上。23

虽然大多数现金研究通常有单一的支付时间表,24、25、26、27、28、29、30、31、32、33、34、35、36,但有一些有限的证据表明转移时间表会影响接收者的支出。在消费和投资结果方面,高频率转移支付(这里的定义是每月或每两周一次)比一次性转移支付更有可能改善粮食安全和平稳消费。37、38、39、40低频率转移,如每年或每两年支付一次,更有可能用于耐用消费品,这表明家庭面临储蓄和信贷限制,41、42、43,并可能在支出月份消费更多的非耐用消费品。44

来自美国劳动所得税抵免计划(EITC)的证据可能会揭示频率对高收入经济体的影响。EITC受助家庭他们获得流动资金的途径往往有限,因此即使是收入支付的短暂延迟也会导致支出的显著变化。45对EITC支出的研究发现,接受者将大部分收入用于储蓄、偿还债务、购买汽车、交通、教育投资和住房。来自芝加哥EITC定期付款试点的证据表明,定期付款可以减轻财务压力,减少债务积累和滞纳金,并改善心理健康。52这表明,信贷和储蓄约束也存在于发达国家的背景下,值得更多的研究。

进一步的研究能可以有所帮助的方面

虽然关于保障收入政策的许多关键问题无法通过进一步的试点研究来有效解决(例如,宏观经济/一般均衡效应,这是本系列未来一篇论文的主题),但设计良好的试点或许可以为我们提供了解政策设计变化含义的最佳窗口。在下一波保障收入研究中,比较接受高频率和低频率支付、大额和小额支付或两者组合的参与者的多臂研究应该是最优先考虑的问题。如前所述,高频率或低频率支付计划的优点可能取决于受助人是否面临信贷和储蓄限制,而该地区可用的其他计划可能会解决这些限制。53(当然,在提出一项国家政策时,这一点也值得考虑:通过改变支付时间表来解决的问题是否可以通过其他政策来更好地解决?)具有大样本的进一步此类试点还可以阐明不同利益亚群体之间的影响差异,如返回公民/前罪犯和住房无保障/以前无家可归者,或探索现金和其他政策(如工作培训/安置)之间的互动。这些填补缺口的练习不应该花费很长时间,当然也不应该排除在州或联邦层面上实施保障收入政策的并行、持续的努力。虽然我们还没有确定保障收入政策的最佳形式,但如前所述,我们已经确定了它的有效性。

GI与社会保障体系中其他项目的关系

我们预期用保障收入来取代哪些项目,与其他方法相比,现金在什么时候不具有成本效益?为了回答这些问题,我们需要更仔细地研究我们现有的项目所扮演的角色。下面,我们将大多数现有的联邦和州管理的福利项目归类为主要提供“收入支持”或“保险”。我们认为,从抽象意义上讲,保障收入政策是提供收入支持的最佳方式,这意味着我们的安全网可以通过替换这一类别的部分或全部政策来改善。然而,每个项目的覆盖范围、成本、援助深度和福利计算等方面的特殊性意味着,一些现有项目最好保留下来,作为遗留政策维持,或逐步取消,以避免对严重依赖这些项目的人造成伤害。保险类项目为应对不可预测和严重的收入或成本冲击提供了缓冲,但不能被保障收入政策有效替代(尽管它们可能需要进行其他改革)。然而,当与保障收入政策相结合时,这些政策可能会更有效地发挥作用。特别是,社会保障残疾保险(SSDI)目前可能作为一部分参与者的替代收入支持计划,给所有参与者带来更大的行政负担。在本节中,我们概述了不同的福利计划,并特别关注它们的基础设施是否可以用作GI计划的基础。我们将主要作为收入支持和社会保险措施的项目分开对待,并根据它们在安全网中的不同角色加以区别。

收入支持计划

通常所说的保障性收入政策,最自然地扮演了“收入支持”的角色。收入支持计划提供现金或准现金支付,以补充就业收入,平滑消费,并减少物质困难。与保险项目不同(见下文),这些项目可能提供长期和持续的支持。这种支持可能足以满足基本需求,但通常无法完全弥补(突然)失去其他收入来源的损失。美国的社会安全网包括多种收入支持项目,这些项目可能会被单一的收入保障政策所取代,使当前的领取者和非领取者都能获得净利益。但是,一些更慷慨的福利的狭隘目标意味着,在向普遍但相对不那么慷慨的现金政策过渡的过程中,一些人将遭受损失。下面我们将阐述与当前有针对性的、经济状况调查的、有条件的和限制使用的援助制度相比,保障收入的优势。然后,我们讨论了具体项目的特点,提出建议。

一些政策制定者和学者希望看到美国的制度得到改革,比如简化申请程序,或调整经济状况调查公式,以更温和的逐步淘汰或提供更慷慨的支付。然而,那些倡导保障性收入政策的人这样做,并不仅仅是因为现有的收入支持计划管理不善、规模太小或结构欠佳。相反,他们拒绝了作为其基础的假设:援助的目标范围应该很窄,在发放前要进行经济状况调查,以劳动力市场活动为条件,并对援助的用途加以限制。这些特点使得数百万人没有资格获得至关重要的援助;实际上切断了对许多名义上有资格获得援助的人的支持;54,并意味着他们可能无法有效利用所提供的援助。虽然存在关于劳动力供给效应、GDP等方面的实证问题,这可能是保障收入支持者和反对者之间分歧的根源,但在公民的权利和责任以及关于值得和不值得的穷人方面,也存在哲学上的分歧。55后者不在本文件的讨论范围之内。相反,为了讨论的目的,我们假设普遍、无条件和使用不受限制的收入支持计划(即现金)是我们正在努力的理想目标。这并不意味着这种方法没有权衡,也不意味着这种理想是可以完全实现的。相反,它是我们审查下面讨论的具体政策的一个视角。

EITC

劳动所得税抵免是美国最大的,或许也是最有效的收入支持计划,2019年为大约2500万受助人提供了大约630亿美元。56 .EITC在下列国家的收入支助政策中是独一无二的

它被设计成“分阶段”,来激励工作:57,58如果收入过低,就不能申请该福利,随着收入的增长,一段时间内会增加,然后趋于平稳,最终像典型的经济状况调查福利一样逐步取消。59,60不出意外,这种梯形结构是保障收入倡导者批评的对象。虽然对于分阶段实施是否能有效地大幅提高劳动力参与率(即工作的选择)存在一些分歧,61但分阶段实施显然将援助锁定在劳动力市场结果之后,至少在一定程度上超出了潜在受援者的控制范围。如上所述,这意味着在经济衰退期间,EITC可能无法作为整个经济的稳定器。

EITC的另一个特点遭到了保障收入支持者和反对者的批评,那就是它规定每年在纳税时一次性支付,因为这可能阻碍消费平滑化。事实上,保障收入经常以定期(如两周或每月)付款作为核心特征。然而,我们认为,现在就认为更少、更频繁的付款是最佳付款方式还为时过早。无论如何,频繁分散的EITC或保障收入将产生一系列运营挑战62,并需要对我们的现金支付基础设施进行实质性升级,这在本系列的前一篇文章中有详细介绍。63

出于这些原因,我们认为EITC受助人将得到更好的保障收入。但值得考虑的是这种过渡的一些相关复杂问题。首先,取消(可能)提高劳动力参与率的计划,代之以适度降低工作激励的计划,可能会提高工资。64这对那些仍然有工作并从保障收入和增加的薪酬中受益的人有明显的好处,但可能会暂时导致非自愿失业、价格通胀,并对GDP增长产生负面影响。这些潜在宏观经济影响的最终规模(甚至方向)是正在进行的研究的主题,也是本系列未来论文的主题。其次,28个州和两个城市(纽约市和华盛顿特区)提供自己的EITC项目。虽然这些计划的资格和梯形性质各不相同,但每个计划都将其福利定义为所收到的联邦EITC福利的百分比。换句话说,用保障收入计划取代联邦EITC的举措将带来实施上的挑战,这将需要各州采取行动,取消、改革或转换他们自己的EITC政策。

SNAP和WIC

与EITC一起,补充营养援助计划(SNAP,通常被称为“食品券”)可能是最重要的收入支持计划,大约有4000万受益人和600亿美元的年度支出。66SNAP和一个类似但针对性更窄的计划,妇女、婴儿和儿童特殊补充营养计划(通常称为“WIC”),通常被保障收入倡导者讨论为需要替代的计划。67很容易理解,这两个项目都需要繁琐的前期经济状况调查,SNAP受助者面临着超出大多数经济状况调查项目要求的额外资产测试(尽管有些州放弃了资产测试)。由于这两个项目都是由州政府管理的,州政府在确定购买类型和地点方面有一定的灵活性。这可能会导致混乱和看似荒谬的场景,特别是WIC,它通常在使用上受到更多限制(例如,豆类可以购买罐装,但如果它们是“不成熟的豆类”,则不能购买) ;羊奶可以由各州自行决定购买;煮熟的鸡蛋是“预制食品”,因此不符合资格等)。

但即使不考虑特定的过度行为,这种福利的基本结构也是家长式的,有时甚至是荒谬的;人们只需要参考联邦指导文件,如“WIC政策备忘录#2015-3,用现金价值券购买白薯的资格”。68虽然反对这种家长式作风的道德理由不在这份文件的范围之内,但支持这种做法的经验证据是缺乏的。几十年来对无条件现金转移(保障收入或其他方式)的研究一直表明,提供不受限制的援助不会导致赌博、吸毒或挥霍。事实上,一些研究表明,提供现金可以减少这种行为,大概是因为它减轻了产生这种行为的财务压力。69最后,我们注意到,尽管政治左派最近关注无条件/无条件现金援助(例如,推动儿童津贴),但SNAP计划目前正朝着相反的方向发展。各州可能会对一部分参与者施加工作和培训要求(例如通过SNAP就业和培训计划),特朗普政府最近试图对“无抚养人的健全的成人”(ABAWDs)施加严格的工作要求、时间限制和短暂的合规窗口。这可能会在某一年内使受益人口减少数十万。70

正如预期的那样,鉴于SNAP和WIC在讨论中的突出地位,取代它们的理由对于保障收入的倡导者来说是相当明确的。但值得注意的是,为支付这些福利而开发的基础设施(如由国家EBT系统开发的基础设施,以及由GiveDirect和PROPEL开发的私人系统,如我们在之前的论文71中所讨论的)可以作为保障收入政策的一部分得到很好的利用。SNAP和WIC(以及在一些州为贫困家庭提供的临时援助(TANF))都是通过电子福利转移卡(EBT)发放的,该卡每月重新充值。消除注册所需的限制、支出限制和(不断增加的)一系列条件,剩下的就是一个每月自动向数千万人提供援助的系统(即“全民SNAP”)。这可以作为收入保障体系的支柱——任何改革努力都应该认真考虑保留这些基础设施。

TANT

贫困家庭临时援助是一项现金福利计划,但与保障收入政策的任何相似之处都仅限于此。TANF对经济状况进行了严格的调查,并且只针对有受抚养子女的家庭;绝大多数受助人都是有孩子的单身母亲。它也有严格的时间限制(最长5年的终身受助者)和工作/培训要求。这些特点被认为是结束“福利依赖”和实现自给自足的关键,并作为1996年《个人责任和工作机会和解法案》的一部分签署为法律。72然而,这些特征也意味着,像EITC一样,TANF在经济衰退期间效果不佳。73在一定程度上是因为,领取者不可能根据商业周期正确分配他们5年的终身福利。作为一个恰当的例子,请注意,我们在过去12年中经历了两次“百年一遇”的衰退。

原本为改革提供动力的福利依赖研究,也因此受到了质疑。福利案件数量的静态快照显示,大多数家庭依赖TANF的前身AFDC已有5年、10年或15年。但后来对个别入户群体的分析显示,绝大多数受助人在接受经济状况调查之前,都是在短期内领取AFDC的。这只是每个新队列中增加的一小部分,导致了普遍的诱导”依赖”的误导性印象,这是一个经典的”存量与流量”的误解。74回顾过去,考虑到我们对劳动力对现金转移的反应的了解,这并不是令人惊讶的,依赖性的叙述存在缺陷。与现金转移相关的收入75和替代效应76表明,工作时间略有减少,主要集中在中等收入者身上。虽然这种影响在收入潜力有限的人群中可能更明显,但我们应该对现金福利政策,特别是不太慷慨的现金福利政策,会导致许多或大多数领取者放弃工作的说法持怀疑态度。更重要的是,我们应该质疑这样一种观念,即我们社会保障网络的有效性,应该取决于一小部分人是否会在获得现金福利后放弃工作。

与前任不同,TANF的联邦资金是以整体拨款的形式发放给各州的。反过来,各州有权将这些资金用于提供现金福利援助,或促进婚姻、自给自足和就业。77这种结构激励各州减少他们的福利案件(也许是通过引导受助人参加联邦计划,如SSDI,见下文),为自给自足计划腾出资源。结果,只有21%的TANF整体拨款和州政府的维持基金用于提供直接现金援助,78甚至TANF的一些架构师也遗憾地注意到这种情况。79此外,整笔拨款的规模固定为200亿美元,且没有经过通货膨胀的调整。自该项目启动以来的24年里,国会从未重新考虑过这个数额。

也许具有讽刺意味的是,使TANF成为被保障收入计划取代的主要目标的结构,正是那些使过渡变得直截了当的结构。简而言之,很少有家庭获得TANF支持,鉴于上述趋势,其影响逐年下降。在这一点上,结束TANF更有可能引起各州的反对,而不是少数受益家庭的反对。对于那些接受TANF的人来说,一个三口之家的福利从每年大约3600美元(例如在德克萨斯州)到每年大约13000美元(例如在新罕布什尔州)不等。这远远低于在考虑保障收入政策的规模时通常讨论的水平,因此家庭不太可能得到更少的援助。改革的主要困难将是各州为增加TANF支持而设计的具体方案。例如,纽约州创建了安全网援助计划(SNA),以覆盖那些不符合TANF资格的家庭,或者已经达到终身福利上限的家庭,但至少根据该州的说法,值得继续支持。结束TANF计划需要与各州合作,将这些人口过渡到新的保障收入福利。

SSI

补充保障收入是一项联邦政策,为老年人、盲人或残疾人以及收入有限的个人、社会保障残疾保险(SSDI)或社会保障福利提供现金援助。实际上,这意味着SSI用于补偿家庭从公共保险中获得的援助不足(见下文)。这表面了建立一个更强大的社会保障网络的两种可能性。第一个很简单,就是像SSDI或SS这样的福利应该更加慷慨。这种有针对性的方法将是最便宜的选择。第二是用保障收入取代SSI。个人每年SSI的最高收益约为9,500美元,与大多数保障收入提案的金额大致相同。由于SSI是一个家庭而不是个人福利,夫妻福利最高约为14,000美元,外加额外的“必要人员”4,750美元。因此,在实践中,典型的领取家庭在向个人水平的保障收入过渡时可能会保持不变或生活得更好,但如果保障收入的福利不显著,单身成年人的生活可能会变得更糟。我们将在下面的“多重福利”部分进一步讨论这个问题。

住房券、公租房(以及儿童保育补贴)

与迄今讨论的收入支持计划不同,住房和儿童保育支持计划也旨在解决具体的市场失灵问题。82住房选择券(通常被称为“第8条”住房支持)和公共住房提供特定的住房收入支持,因为住房成本,特别是在大城市,几十年来已经超过了收入的增长。部分原因在于住房供应的相对缺乏弹性;高昂的建筑固定成本以及开发商和房东的市场集中度意味着供应明显滞后于需求。但政策也负有责任:限制性的土地使用规则、分区,以及当地人共同努力,反对在他们的社区进行任何新的建设(所谓的“邻避”)。在过去几十年里,托儿成本大幅上升,不是因为潜在的“技术”或生产率发生了任何变化,而是因为托儿雇主必须提高工资,才能与生产率提高的行业竞争,这是“鲍莫尔成本病”的一个经典案例。83根据我们的判断,这些失败并不意味着保障收入不能有效地解决这些市场/空间的成本问题。相反,它们表明,作为一种需求侧干预措施的保障收入应与供给侧政策相辅相成以达到最大效果。通过公共提供(如社会住房和公共儿童保育)或监管改革(如分区改革)确保儿童保育和住房成本保持合理,将现金转移福利的价值最大化,并确保房东和供应商较少通过通胀获得收益。住房选择券、公共住房和儿童保育信贷在其他福利项目中也存在许多同样的问题:繁重的经济状况调查、高行政负担,以及由于使用准现金/实物提供而导致的效率有限。此外,公共住房支持并不是一种权利:住房和城市发展部(HUD)在其预算范围内提供资金,但不能保证所有符合条件的人都将获得援助。事实上,只有大约四到五分之一的符合条件的家庭获得公共住房援助。84这造成了长达数年的等待援助名单。这也造成了可能是美国社会保障体系中最严重的“福利悬崖”:靠公共住房福利赚钱意味着在未来10年或更长时间内无法获得这项福利。鉴于就业的不确定性和收入“过多”容易产生的后果,该计划产生了不工作的强烈动机,这是政策制定者多年来一直在努力解决的问题。85

与TANF一样,公共住房支持不是一种权利,这似乎是支持取消该计划的一个理由:毕竟,如果很少有人从该计划中受益,那么取消该计划可能不会造成太多困难。联邦政府每年在所有现有住房支持项目上的支出加起来只有200亿美元左右,所以它们相当“小”。但这些小型项目仍然为那些设法注册的人提供了关键的援助。例如,住房选择券(Housing Choice Voucher)的补贴价值,在全国范围内平均每年超过9000美元,在洛杉矶等高成本城市,一套两居室公寓的补贴价值可能高达每年2.5万美元。86而且,重要的是要记住,公共住房福利的受益人很可能会获得其他收入支持计划(例如SNAP),这些计划也有可能被保障收入取代。一种可能性是保留该计划(甚至将其转变为一种权利)。这可能不符合保障收入政策的精神,但其节省和简单性可能不值得由此造成的破坏。终止第8条和公共住房支持只会节省200亿美元(如果是一项权利,则为800 – 1000亿美元),因此对保障收入的融资贡献不大(本系列后续文章的主题)。另一种选择是,即使不发放新的住房券,也不创造新的公共住房名额,目前的住房券领取者仍可以继续享受这项福利,这是遗留计划的一部分。(这样的提议本身也会带来管理上的麻烦,比如代金券是否可以转让给近亲。)最后,由于代金券的补贴价值取决于特定地区住房的公平市场价值,这使得情况变得更糟,终止公共住房援助所带来的损失将集中在紧张/昂贵的住房市场。据推测,这大概可以通过将保障收入福利的价值与当地或地区的生活成本挂钩来解决。但这反过来会增加该计划的成本,可能超过简单地保留公共住房支持计划的成本。

多重福利家庭的困境

上面我们分别讨论了几个收入支持项目,并认为大多数项目可以被保障收入政策有效地取代。但我们也暗示了一个复杂的问题,即家庭可以获得多种福利。大多数有孩子的低收入家庭(低于联邦贫困线的200%)领取2份或更少的福利(在领取1份或2份福利的家庭中,几乎所有人都领取SNAP和/或公共医疗保险),但约有三分之一的家庭领取3份或更多。在贫困家庭(低于联邦贫困线的100%)中,这一数字增长到大约一半。这些额外的福利不一定很大(尽管它们可能,例如,包括住房援助或SSI),但它们可能占家庭收入的很大一部分。87对于这些家庭来说,向单一保障收入计划的过渡可能会产生有意义的影响,有好有坏。一方面,由于各种福利的收入调查公式的相互作用,这些家庭面临着多重福利悬崖和高隐性边际税率。这意味着大量额外的文书工作,以及对税率和项目资格的困惑。他们还必须与几个独立的项目官僚机构互动。用一个项目取代多个项目可以大大减轻他们强加的行政负担,减少“动荡”88,并根据项目融资的选择,减少或消除对他们收入的隐性边际税。另一方面,这类家庭是我们现有保障体系的“赢家”。虽然大多数家庭获得的援助很少,甚至没有,但一些这样的家庭可以获得实质性的好处。虽然保障收入可能会有效地取代一种或另一种福利,但丧失几种福利以换取一种福利可能会使这些家庭的状况变得更糟。那么,我们如何才能过渡到一种制度,使那些没有从现状中受益的大多数人生活得更好,而又不损害少数人的利益呢?就像住房选择券一样,解决方案可能是拼凑起来的:保留规模不大但影响深远的政策;转向现有受益人的遗留项目;制定地区生活成本调整计划,或在基本保障收入的基础上向特别贫困的家庭提供有针对性的现金补充。这些都违背了保障收入运动的精神,但可能是实现保障收入的必要妥协。

部分总结

我们对各种联邦和州政府管理的收入支持计划的了解表明,有充分的理由用保障收入来取代大多数个人收入调查、有针对性、有条件的现金和非现金政策。但它也暴露了保障收入倡导者应该考虑的两个重要问题。

第一个问题是,在一定收入的情况下,从理论上讲,有针对性的援助计划可能会为那些设法获得援助的人提供比保障收入可能提供的更多的实质性支持。虽然任何特定的福利都可能低于所提供的保障收入,但两者结合起来可能不会。如果我们致力于创建一个不会让家庭生活变得更糟的体系,这将需要做出艰难的决定——尤其是是否保留这些计划的一部分。第二,像代金券或税收抵免这样的准现金可能不仅反映了政策制定者的家长式态度,也反映了保障收入无法弥补的市场或政策失灵。当市场运行平稳时,现金福利的效果最好。在市场运行不顺畅的情况下,政策制定者应考虑供给侧干预,以最大限度地提高现金支持的有效性。而如果市场失灵的程度足够大,那么直接进行大规模的服务提供可能会更好。保障收入倡导者可以也确实在争论,例如,住房市场的失灵是否需要在征收房产税和分区改革之外直接提供住房(公共住房建设),或者公共儿童保育/学前教育是否应该扩大或普及。这种争论不在本文的讨论范围之内。然而,在下一节中,我们将描述一种特定类型的市场失灵(或者实际上是缺失),大多数人都认为这种失灵需要一些直接的公共服务提供。

公共保险条款

上面我们说过,保障收入虽然不是天衣无缝的,但可以作为构成我们社会安全网的许多收入支持计划的有效替代。但“安全网”这个词也会让人联想到一套特定的干预措施:那些在个人或家庭突然、意外和潜在灾难性的“跌倒”后“抓住”的干预措施。我们认为,在这种情况下这种有保障的收入将是一个无效的替代。我们的观点有两点:借贷和储蓄并不能很好地替代保险。不完整的保险市场意味着没有供家庭购买的商业产品(有收入或有保障的收入),因此国家有责任直接提供这类产品。下面我们将讨论最大的社会保险计划-社会保障,以及医疗保险/医疗补助、SSDI和UI,并讨论保障性收入如何与它们交互,而不是作为直接的替代品。

保险产品可以缓冲具有高度破坏性的低概率事件(如车祸)或时间不确定的事件(如死亡)。这可能包括死亡、受伤导致大量医疗费用或潜在收入损失、失业、汽车大修等。支出的突然增加和收入的突然减少结合在一起,可能会使那些无法有效投保的家庭崩溃,并导致严重的物质困难。对于那些有足够收入和信贷渠道的家庭来说,有可能通过使用应急储蓄和信贷来缓冲较小的冲击。那些收入较为有限的家庭可能被迫依赖“边缘银行”服务。针对穷人的信贷市场包括发薪日贷款机构、典当行、汽车产权贷款以及其他有担保和无担保债务工具,这些工具的实际利率极高,可能会让借款人陷入债务周期。然而,较大的收入或成本“冲击”可能很快超过大多数家庭通过信贷或储蓄来缓冲的能力。例如,医疗费用可能达到数万或数十万美元。最富有的家庭可能有足够的储蓄来预防暂时失去六位数的工资或一百万美元的妊娠并发症的可能性,但这是对他们资源的低效利用,需要每年留出数万美元的储蓄来预防可能永远不会发生的、可能很难或不可能预测的事件。相反,如果有条件的话,购买保险来预防这些事件是有意义的。保险将风险分散到更大的个人/家庭中,这意味着任何一个被保险单位只需要支付(相对)较小的保费来对冲大冲击的风险。

如果有负担得起的、充足的保险产品来防范所有最常见的负面冲击,保障收入本身就足以解决这一领域的问题。较贫穷的家庭可以利用扩大的收入建立储蓄或建立主要信贷账户,以防范较小的不利事件。这样的家庭可以用他们的保障收入福利的一部分来购买以前可能过于昂贵的私人保险。同样,当市场运转正常时提供现金援助是援助家庭的最有效方式。但是,无论是由于信息不对称、难以分配特定事件的概率,还是在向公众提供产品时创造允许盈利的条款,保险市场都是“不完整的”。91没有任何私人保险产品能让家庭(完全)对冲失业或永久残疾的风险。虽然有私人医疗保险产品,但市场实际上将一部分高风险家庭排除在不可保范围之外。在这里,保障收入不能作为风险管理问题的有效解决方案。没有合适的保险产品可以用增加的收入购买。虽然足够高的保障收入可以防范许多负面生活事件,但与作为保险产品结构的计划相比,必须设定的保障收入水平将产生极端的费用。通过直接提供公共保险选项,作为现有的存在缺陷的私人市场的一部分,或者作为填补此类市场空白的手段,国家可以更有效地解决为低概率不利事件提供保险的问题。

失业保险

失业保险(UI)为不情愿失去工作的受保职业的工人提供临时援助(即工人如果辞职就没有资格领取福利)。基本福利的计算方法是将劳动者在前一年中薪酬最高的季度(13周)的收入平均后除以2,并受每个州设定的上限的限制。因此,如果福利没有上限,工人将获得50%的工资替代。但由于UI是一项由各州管理的福利,各州在设定上限方面有相当大的自由裁量权,因此实际平均替代率因地区而异。例如,无论以前的收入如何,阿拉巴马州的每周上限为275美元,而新泽西的每周上限高达713美元。许多州的工资上限都很低,以至于那些挣着民主党青睐的15美元联邦最低工资的全职工人,将无法获得50%的工资替代。尽管联邦政府可以在经济衰退期间延长失业救济的最长期限,但大多数州默认的最长期限为26周,在此期间,领取失业救济的人预计将继续寻找工作,并接受可行的就业机会。在这方面,各州也有一定的自由裁量权,其中少数州(如佛罗里达州和北卡罗来纳州)已经选择将领取救济金的最长期限设定为12或13周。

与欧洲标准相比,美国UI制度在最大福利期限和有效工资替代率方面都没有那么慷慨。作为《关怀法案》的一部分,通过州UI系统实施援助的困难,正如我们在之前的白皮书中概述的那样,表明该系统管理不善,需要改革。一些改革建议将UI扩大到永久覆盖承包商和个体经营者(正如《CARES法案》暂时允许的那样),延长福利的慷慨程度和期限,并将其管理联邦化(即结束州政府自由裁量权制度)。95 .一些学者认为,更长时间和更慷慨的福利(至少与美国的基线相比)非但不会鼓励失业和损害经济,反而会改善雇主与雇员之间的契合度,创造更稳定、更富有成效的就业安排,这对经济是一个净收益。96,97

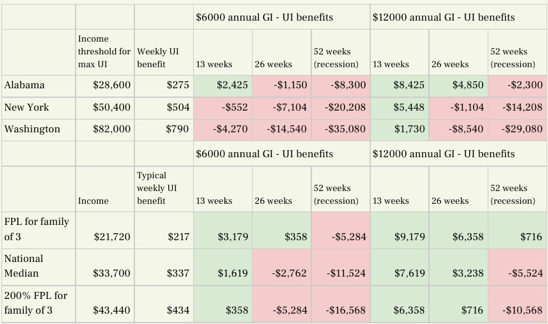

然而,美国失业保险制度不是最优的,这并不意味着保障收入可以取代它而不会造成伤害。再考虑一下阿拉巴马州和新泽西的例子。阿拉巴马州的失业人员在26周内最多可领取7,150美元(每周最高可领取275美元);在新泽西,一个受助者在26周内可以得到18538美元(每周最高713美元)。相比之下,保障收入保单通常提供每年6000美元至1.2万美元的福利。表1提供了在移除UI的各种替换方案下单个工人的净收益或净损失的示例。表格的上半部分显示了在低(阿拉巴马州)、中(纽约)和高(华盛顿)福利州,处于最高UI福利收入门槛的工人的净影响。表的底部显示了工资水平为联邦贫困水平的三口之家、全国中等工资水平和联邦贫困线的200%的工人的净影响。我们考虑的失业时间分别为13周、26周和52周(后者目前只有在经济衰退期间延长才有可能)。请注意,即使在“绿色”单元格中,如果没有经历过失业,工人的收入相对于他们之前的收入也会下降。

表1:失业保险与保障收入比较– 一个假设的情景

在一个UI被如此规模的保障收入所取代的世界里,许多工人在大多数年份里的生活状况可能比以前的现状要好。那些没有失业或只是短暂失业的人将获得一笔收入,这笔收入可以弥补他们失去的UI。而那些收入极低的人,比如阿拉巴马州拿最低工资的工人(每小时7.25美元,每周145美元的福利),从UI体系中得到的也很少。但是那些经历了不稳定的工作而导致多次或长期失业的工人,以及那些收入稍高的工人(甚至那些每小时挣15美元的工人,完全属于“工人阶级”的人)可能会受到这种安排的伤害。在经济衰退期间,随着收入分布较高的工人面临裁员和平均失业时间的延长,这种相对伤害将会加剧。98

表1显示,一个经历了长期失业的家庭,特别是一个位于更慷慨的州的家庭,在这种安排下可能会受到影响——即使有更慷慨的1.2万美元的年收入保证。当然,工人并不都生活在规模为1的家庭中。每个人都有收入保障,包括孩子、学生、呆在家里的父母和家庭中的其他收入者。较大的家庭,特别是那些有单一收入者的家庭——因为每个收入者都有可能经历一次失业,而且在经济衰退期间,同时发生失业的机会可能会增加——可能比表1所示的情况要好(至少在净收入方面)。但即便如此,这也取决于时间、地点和之前的收入。例如,一个有两个孩子的单亲家长的收入处于联邦贫困线(表格下半部分的第一行),如果每年有6000美元的保障收入(对家庭来说是18000美元),没有UI,即使经历了一年的失业期,也会过得更好,但同一家庭的收入处于联邦贫困线的200%,情况就不会如此。

总的来说,用收入支持计划取代保险计划的效果可以想见:在给定的一年里,即使“不走运”的人受苦,普通家庭也可能会过得更好。当然,每年都会有另一个家庭发现自己是彩票的输家。在这种安排下,有可能成为输家的家庭可以通过建立紧急储蓄和清算债务来缓冲潜在的损失,为困难时期做准备。但保险恰恰是为了防范不可预测的事件而存在的。要求个人预测未来几年的经济状况、自己失业的可能性、找到新工作可能需要多长时间、最终可能获得的替代工资,甚至未来的家庭规模,都会给他们带来严重的负担。最终,面对这样的不确定性,我们中的大多数人都会计算错误。当然,足够大的保障收入可以解决这个问题;如果即使是每年1.2万美元的保障收入都不足以保证所有家庭的生活都比之前的现状更好,为什么不给他们1.8万美元或2.4万美元的福利呢?但是,建立一个足够大的持续收入流,以对冲罕见但灾难性的事件,将意味着巨大的资源支出,根据我们的判断,这些资源本可以更好地花在其他地方。请注意,联邦政府和州政府每年用于失业补偿的支出通常不到1000亿美元。100即使建立一个更健全的“欧洲式”UI制度,也比将保障收入扩大到通常提议的数额之外要便宜得多。继续提供保障收入和失业保险要简单得多,成本也低得多。

关于保障收入和UI在确保美国居民福祉方面所扮演的不同角色的讨论,也与左翼普遍存在的关于保障收入和就业保障的辩论有关。虽然有时讨论这些项目纯粹是为了政治上的合意,但这些项目往往被框定为相互竞争的政策。事实上,每一种方案都解决了一个截然不同的问题,并有利于一个国家人口的不同群体。就业保障在结构上更接近于失业保险:一种在私营部门失去工作或无法获得工作的个人随时可用的就业选择。各种工作保障建议的细节各不相同:它们可能作为最后手段提供给那些达到最高失业津贴的人,它们可能在任何时候免费提供给所有工人,甚至是那些辞职的工人,以迫使私营雇主提供更慷慨的福利;它们可能是临时性的周期性职位,也可能是永久性的101。不管如何,就业保障只向那些已经工作的人以及那些本来会失业的人提供直接援助。非劳动者只能间接受益(从其家庭中的其他劳动者那里);工人可以间接受益于保障(工资/福利压力),并将在他们本来将失业时受益于担保的保险价值(允许他们在丰年放弃紧急储蓄/债务削减)。工作保障还可能包括生活工资和健康保险等福利,这意味着通过该计划获得工作的人每年可能会获得数万美元的援助。关于就业保障是否会成为一项好政策,有很多争论,批评者嘲笑它是一种福利。但在这里,我们不需要关注这种争议的细节。很明显,典型的就业保障提案将提供比保障收入更实质性的援助,但只针对一小部分个人和家庭(那些成年人依附于劳动力,但在其他方面处于失业状态)。相反,典型的保障收入提案将为每个人提供不那么慷慨的收入支持(即不等同于全职工作),关键是,它代表着对劳动力之外的人的直接援助。无论就业保障是否是一项可取的政策,很明显,它不是保障收入的竞争对手(机会成本除外);这两者当然可以共存,并且各自能够满足不同的需求。

SSDI

社会安全残疾保险保护工人免受因受伤、疾病或先天性疾病造成的身体或精神损害而永久失去收入潜力。与失业保险不同,该计划由社会安全管理局直接管理。在某种意义上,它也是普遍的,因为过去的收入不计入享受福利的资格,尽管残疾前的更高收入确实在一定程度上提高了允许的最大福利。那些被证明残疾的人,在两年之后,也有资格获得医疗保险福利,无论年龄、以前的收入或其他家庭成员的收入如何。与其他公共保险福利一样,获得的援助可能是大量的,2017年的平均福利约为1.4万美元,最高福利约为每年3.2万美元。

与其他公共保险福利的情况一样,保障收入根本无法提供与SSDI相同的援助深度,特别是考虑到相关的公共健康保险。102同样,这是一个为少数人口提供深度援助的项目103,这些人口在没有残疾的情况下(据推测)可以就业。然而,值得注意的是,由于SSDI的结构和安全网其他组成部分的不足,它可能发挥了它从未打算发挥的作用。例如,Autor和Duggan(2006) 104认为,由于1984年关于SSDI资格的立法所采用的残疾定义相当广泛,因此SSDI计划在实践中通常作为更广泛的失业人员的保险计划发挥作用。其他人则认为,社会安全退休年龄的提高等因素导致了这项福利的使用增加。105几乎没有其他可获得的援助来源,就业前景不佳的个人可能会决定开始(可能非常漫长的)被宣布为残疾人并证明其资格的过程。这可能会导致大量案件积压,并增加领取救济金的时间,从而伤害那些“真正”残疾的人。此外,一旦获得SSDI,受益人可能不会从事“实质性的有收益的活动”,即工作时间或收入超过一定阈值的就业活动,否则将受到永久福利损失的处罚。这(半)永久性地将那些本来可能想工作的人从劳动力大军中剔除。因此,在某种程度上,SSDI为那些可能在有更可观的收入支持的情况下放弃残疾认定的个人提供了支持,一项有保障的收入政策可能对接受者和社会都有益:“真正的”残疾人将面临更短的排队,而那些本来会选择工作的人也会这样做,这既有利于他们,也有利于经济。

健康(医疗补助/医疗保险/VA)

由于保障收入在运作良好的市场中效果最好,我们认为,诸如保险市场不完备等市场失灵可能需要干预,或许还需要政府直接提供服务。与失业或残疾保险不同,在没有政府干预的情况下,健康保险有一个巨大的私人市场可以为相当一部分人提供保险。然而,许多人认为,市场失灵需要政府干预。所有(自愿的)保险都受制于“逆向选择”,即最可能要求保险支付的人,也是最可能选择加入保险体系的人。106随着保险池的风险越来越大,营利性保险公司必须提高保费来进行补偿,这可能会将较贫穷和风险较低的家庭挤出市场。在某种程度上,简单地以保障收入的形式提供现金可以缓解这个问题(见下文),但问题其实更深层。在纯粹的私人健康保险市场下,那些几乎肯定需要持续和昂贵治疗的“先天性疾病”、疾病、残疾或受伤的人实际上是无法投保的;私人健康保险公司为了提供更好的服务干脆拒绝为这些人投保。在没有政府干预的情况下,这些无法获得保险的人群将遭受极度的困难,而且任何个人因既有疾病而被排除在保险池之外的可能性将会增加。因此,即使是在政治右翼,也承认需要某种形式的国家干预:要求私人保险公司覆盖那些有既存状况的人(由公众强制购买保险,并补贴保险公司以管理风险池),直接为老年人(积累了许多既存状况的高风险人群)和残疾人(如医疗保险)提供健康保险,甚至普及灾难性健康保险。最后这一概念,即灾难性健康保险,值得进一步关注。

正如政治右翼人士经常指出的那样,美国医疗保险包括的大部分内容,无论是私人的还是公共的,从技术上讲都不是保险。相反,健康保险计划可以被认为是灾难性事件(如重大伤害、潜在致命疾病)的保险,较小的不良事件(如踝关节扭伤或鼻窦感染的治疗)的保险,以及常规和预防性护理券。如果是这样的话,除了医疗保健市场的“保险”部分之外,是否还需要任何政府干预?个人把代金券部分变成现金不是更好吗?假定国家应该进行干预,为部分或全部人口提供灾难性保险,那么进一步干预的理由是什么?毕竟,在讨论收入支持计划时,我们提出了现金比准现金代金券更可取的理由,家长作风给受助家庭带来了物质上的困难。而且,由于纯粹的灾难性保险要便宜得多,私人市场大概可以覆盖更多的个人(配备保障收入),让国家去满足更少的的无法投保的个人。一个人如何回答这个问题取决于他对于医疗市场其他失败的严重性和后果的看法。特别是,由于信息不对称,医疗保健选择变得复杂:患者没有医疗服务提供者的专业知识,可能无法区分(早期)严重与相对良性条件的指标,无法充分分配为寻求治疗的预期价值,也无法区分必要和不必要的程序。换句话说,当被要求将现金花在常规和预防保健或将其花在其他地方之间进行选择时,个人可能会犯“错误”。如果廉价的预防和预防措施可以阻止后来的灾难性事件,那么这些错误可能会代价高昂。与政府提供(或强制)医疗券相比,系统性地发生这种情况的市场将是低效的。但这个问题有多严重?一种可能性是,巨额保障收入足以将其缓解到不需要政府进一步干预的水平。如果要在看医生和购买本周的食品杂货之间做出选择,人们可能会决定不去看医生。但有了有保障的收入来增加收入,也许家庭就不必为这个选择而痛苦了。然而,另一种可能性是,这些问题一直存在于收入分配中,不能通过提供更多的钱来有效地解决。例如,兰德公司(RAND corporation)对高免赔医保计划进行的一项大型研究表明,即使在中产阶级参与者中,此类计划也会导致医疗支出的大幅减少(包括筛查等预防性护理)。107雇主向附加的健康储蓄账户缴款,减轻了但没有消除这种医疗支出减少。其他研究表明,拥有高免赔额、“灾难性”计划的个人不会为了更便宜的医疗而货比三家,这进一步让人怀疑这是否是一个运转良好的市场。108这不是一个可以在本文中解决的问题;相反,我们的结论是:保障收入倡导者同意,在市场运转正常的情况下,允许市场参与的现金是解决物质困难的正确方法,但在这种情况下,他们可能存在分歧。左派和右派的保障收入倡导者通常都认为,保障收入政策不能取代政府干预,以确保灾难性的医疗保险。但对于医疗市场的其他失败是否需要现金援助以外的其他措施,他们可能存在分歧。

社会保障

社会保障偶尔会作为老年人的保障收入(实际上是一种“基本收入”)出现。但它也扮演着重要的保险角色,一在它的官方名称中很明显:“老年、遗属和残疾保险”。OASDI保护个人免受与家庭伴侣死亡相关的收入损失(因为人寿保险并不能完全对冲这一风险),免受可能需要提前退休的年龄相关疾病,以及个人可能比预期寿命更长,超过其工作期间积累的退休储蓄支付能力的可能性。109与其他公共保险条款一样,收入保证政策将成为社会保障的一个糟糕的替代品。正如霍因斯和罗斯坦所指出的,有65岁以上成员的家庭平均可获得1.74万美元的社会安全福利,这取决于家庭构成,即使是杨氏每年1.2万美元的基本收入也无法充分取代。在我们关于收入支持政策的一节中,我们注意到,保障收入可以作为SSI的替代品,SSI为无法依靠公共保险福利生存的家庭提供额外的收入。因此,社会保障和保障收入可以同时存在,以支持老年人。为了便于管理,并取决于保障收入的实施方式(可能是通过社会安全管理局,如我们之前的论文中所讨论的),社会保障福利可能成为基本保障收入的补充,一旦接受者符合年龄、身体虚弱或伴侣死亡的条件,就可以应用。这是另一个例子,美国安全网的目标性质,即使在其现金支持政策中,也要求我们考虑为基本普遍福利不足以提供额外支持的家庭提供额外支持。

部分总结

当市场发挥作用时,保障收入才会发挥作用。本节涵盖了旨在解决某一类市场失灵的保单:保险市场的不完全性。我们解释了为什么在每一个例子中,保障收入都不能取代政府在供给方面更直接的干预。但有些情况比其他情况更复杂。由于我们的安全网不足,SSDI承担了它设计时没有承担的角色,这意味着增加保障收入可以帮助它更有效地发挥作用。许多学者,包括一些广泛支持保障收入或现金援助政策的学者,都指出,除了真正的保险提供外,医疗保健市场的失败呼吁进行更广泛的国家干预。虽然在我们重新思考我们的社会保障体系时,对保障收入能做什么和不能做什么的总体理解应该能指导我们,但在以下问题上会存在分歧。经验上(是否存在令人信服的市场失灵证据?)和规范上(这种失灵是否需要代价高昂的国家干预?)

结论

保障收入政策将是我们的安全网的一个有价值的补充,但它不应该被视为万能药。如果我们要保护最脆弱的家庭,就必须进一步思考应该如何构建这样的政策,以及如何从一个有针对性的、有条件的安全网过渡到一个提供普遍无条件福利的安全网。我们还制定了一个简单的原则,即在市场运行最好的情况下,保障收入的效果最好,从而明确了当国家直接干预可能比单纯提供现金支持更(成本)有效的时候。还有一些通常不被认为是安全网政策的政府干预领域,包括高等教育(学生贷款或助学金、免费大学教育等)和积极的劳动政策(职业培训和安置、补贴就业等),本文没有涉及,而对这些领域,保障收入的增加可能会产生重大影响。但在这方面,“市场运行良好与否”也应该指导我们对这一政策可能实现的效果的预期。

在评估担保政策的最佳规模及其替代收入支持和公共保险计划的适用性时,我们经常回到成本问题。在关于收入支持的一节中,我们顺便提到,按照联邦标准,我们可能用保障收入替代的许多项目都很小:每个项目200亿或250亿美元。我们在考虑取消这些政策所节省的资金是否可以对那些可能因为没有这些政策而变得更糟的家庭造成干扰时,就参考了这一成本。这一论点隐含的意思是:保障收入计划不太可能通过精简和巩固现有计划来获得全部资金,因此可能需要征收新的税收。要了解保障性收入计划对经济的最终影响,对工资、物价和GDP的影响,以及最终确定的保障性收入政策是否“物有所值”,我们还必须考虑该政策的资金来源。不同的融资方案(工资税、增值税(VAT)、碳税等)对再分配、权衡、机会成本和成本效益的影响有很大不同。任何收入支持政策的分配影响及其在解决不平等或贫困问题方面的有效性,都不能与融资问题或(政治)背景分开。不幸的是,这些宏观经济问题不能通过使用小规模的保障收入试点来回答。而对税收和再分配政策的更大影响的实证调查需要在整个国家或地区范围内进行稀有(且有价值)的自然实验。因此,关于这个主题的大多数工作都使用了建模和模拟,例如JFI最近的一篇论文中研究人员使用的动态随机空间平衡模型,该模型研究了纽约市市政保障收入计划的潜在影响。110对保障收入政策的影响进行建模是一个新的、不断增长的研究项目,值得单独处理。在本系列即将发表的一篇论文中,我们将列出证据的状态,讨论我们在哪里可以对保障收入的效果有信心,并详细说明关于最优融资策略的关键未回答问题。

本文明确没有涉及的另一个问题是:政治可行性和公众舆论。我们从纯技术的角度讨论了向保障收入的过渡:如果过渡实施不当,谁的生活会变得更好,谁的生活会变得更糟。但这里考虑的每一项政策都有自己的支持者,他们可能会抵制变革。虽然保障收入的倡导者反对在发放有附加条件的援助之前区分应得和不应得的穷人的制度,但目前尚不清楚更广泛的公众是否支持。当我们考虑到有效的无条件现金援助将不得不伴随着潜在的大幅增税时,情况就更糟了。除了公众的潜在反对外,保障收入倡导者还必须与那些对该政策持怀疑态度的穷人倡导者进行斗争。政治左翼的怀疑论者担心,新税收和其他项目支出的减少结合起来,可能会让穷人或其中的某些群体变得更糟。111尽管我们曾争论过,如果谨慎实施,情况不一定如此,但这些怀疑论者担心,左翼的倡导者在制定政策的过程中,会对政治权利做出妥协和牺牲,而这些妥协和牺牲后来会被证明是有害的。有人认为,一些倡导者(错误地)以世界末日的眼光看待自动化的威胁,因此愿意为确保实现保障收入而付出几乎任何代价,这种看法放大了这种担忧。112那么,诸如健全的儿童津贴这样的折衷办法又如何呢?作为第一步,直接向有孩子的家庭提供大量现金援助,可能比少量有保障的收入更快地产生更多的好处。113但是,儿童津贴会为更多的现金援助打开大门,并为更雄心勃勃的改革提供基础吗?还是会进一步打消人们对改善社会安全网、向目前被排除在外的人提供援助的兴趣?这些都是重要的、尚未得到回答的问题,我们将在本系列未来的文章中对这些问题进行讨论,探讨公共舆论、利益集团政治和保障收入政策的潜在立法途径的决定因素。

注释:

1Narratives about deservingness often stigmatize individuals who choose to work, raise children ,etc.as undeserving of benefits. See, for example, Martin Gilens, Why Americans Hate Welfare (UChicagoPress, 1999).

2Marianne Bitler, Hilary Hoynes & Elira Kuka, “Do In-Work Tax Credits Serve as a Safety Net?”

https://www.nber.org/papers/w19785

3Gosta Esping-Andersen, “The Three Worlds of Welfare Capitalism”

https://lanekenworthy.files.wordpress.com/2017/03/reading-espingandersen1990pp9to78.pdf

4Historically, the permanent fund dividend has varied, in 2019, the dividend was $1,606. In 2020,

the dividend is $909. See:

https://web.archive.org/web/20141006103714/http://www.apfc.org/home/Content/dividend/dividend amounts.cfm for the historical trend in the dividend amounts.

5See https://www.yang2020.com/policies/the-freedom-dividend/

6Hilary W. Hoynes and Jesse Rothstein, “Universal Basic Income in the US and Advanced Countries”,https://www.nber.org/papers/w25538

7These categorizations assume certain features of markets, including perquisites (employer benefits,private insurance) which may not function seamlessly. We address this issue in this paper below and argue that these assumptions can lead to inefficiencies in the social safety net.

8For an extensive literature review of empirical literature from the middle and low income countries,seehttps://www.odi.org/publications/10505-cash-transfers-what-does-evidence-say-rigorous-review-impacts-and-role-design-and-implementation, for a summary across transfers across countries, see,https://phenomenalworld.org/reviews/cash-and-income-studies-a-literature-review

9Evelyn L. Forget, “The town with no poverty: The health effects of a Canadian guaranteed annual income field experiment” https://www.utpjournals.press/doi/full/10.3138/cpp.37.3.283;

Akee et al, “Young Adult Obesity and Household Income: Effects of Unconditional Cash Transfers”,https://pubmed.ncbi.nlm.nih.gov/24707346/

10Philip K Robins, “A Comparison of the Labor Supply Findings from the Four Negative Income Tax Experiments” https://www.jstor.org/stable/145685?seq=1#metadata_info_tab_contents;

Akee et al, “Parents’ Incomes and Children’s Outcomes: A Quasi-experiment Using Transfer

Payments from Casino Profits” https://www.aeaweb.org/articles?id=10.1257/app.2.1.86 ;

Jacob Bastian and Katherine Michelmore, “The Long-Term Impact of the Earned Income Tax Credit on Children’s Education and Employment Outcomes”,

11Akee et al, “Parents’ Incomes and Children’s Outcomes: A Quasi-experiment Using Transfer

Payments from Casino Profits” https://www.aeaweb.org/articles?id=10.1257/app.2.1.86;

Amanda Y. Agan and Michael D. Makowsky, “ The Minimum Wage, EITC, and Criminal Recidivism”https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3097203

12James A. Riccio and Cynthia Miller, “New York City’s First Conditional Cash Transfer Program:

What Worked, What Didn’t” https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2821765

13Kangas et al. “The Basic Income Experiment in Finland 2017-18 Preliminary Results.”

14In social science, agency is defined as the capacity of individuals to act independently and to make heir own free choices.

15BICN,“Signposts to Success: Report of a BICN Survey of Ontario Basic Income Recipients”

16Stockton Economic Empowerment Demonstration https://www.stocktondemonstration.org/

17Bastalgi et al, “Cash transfers: what does the evidence say?”

18Johannes Haushofer and Jeremy Shapiro, “The Short-term Impact of Unconditional Cash Transfer to the Poor: Experimental Evidence from Kenya”

19Manuela Angelucci and Orazio Attanasio, “The Demand for Food of Poor Urban Mexican

Households: Understanding Policy Impacts Using Structural Models”

20Emma Aguila, Arie Kapteyn and Francisco Perez-Arce, “Consumption Smoothing and Frequency of Benefit Payments of Cash Transfer Programs”,

21Jonathan Morduch and Rachel Schneider, “The Financial Diaries: How American Families Cope in a World of Uncertainty”

22Giovanni Mastrobuoni and Matthew Weinberg, “Heterogeneity in Intra-monthly Consumption

Patterns, Self-Control, and Savings at Retirement”

23Johannes Haushofer and Jeremy Shapiro, “The Short-term Impact of Unconditional Cash Transfers to the Poor: Experimental Evidence from Kenya”

24Adriana D Kugler and Ingrid Rojas, “Do CCTs Improve Employment and Earnings in the Very

Long-Term? Evidence from Mexico” https://www.nber.org/papers/w24248

25Akee et al, “Parents’ Incomes and Children’s Outcomes: A Quasi-experiment Using Transfer

Payments from Casino Profits” https://www.aeaweb.org/articles?id=10.1257/app.2.1.86

26Akee et al, “Young Adult Obesity and Household Income: Effects of Unconditional Cash Transfers”, https://pubmed.ncbi.nlm.nih.gov/24707346/

27Akee et al, “Family Income and the Intergenerational Transmission of Voting Behavior: Evidence from an Income Intervention” https://www.nber.org/papers/w24770

28Aizer et al, “The Long Term Impact of Cash Transfers to Poor Families”

29Bastalgi et al, “Cash transfers: what does the evidence say?”

30Miller et al, “Boosting the Earned Income Tax Credit for Singles”

31Ioana Marinescu, “No Strings Attached: The Behavioral Effects of U.S. Unconditional Cash Transfer Programs”

32Jhames A. Riccio and Cynthia Miller, “New York City’s First Conditional Cash Transfer Program”https://www.mdrc.org/publication/new-york-city-s-first-conditional-cash-transfer-program

33Evelyn L. Forget, “The town with no poverty: The health effects of a Canadian guaranteed annual income field experiment” https://www.utpjournals.press/doi/full/10.3138/cpp.37.3.283

34Richard Dorsett, “Basic Income as a policy lever: a case study of crime in Alaska”

35Guettabi et al “Short term labor responses to unconditional cash transfers”

36Johannes Haushofer and Jeremy Shapiro, “The Short-term Impact of Unconditional Cash Transfers to the Poor: Experimental Evidence from Kenya”

37Emma Aguila, Arie Kapteyn and Francisco Perez-Arce, “Consumption Smoothing and Frequency

of Benefit Payments of Cash Transfer Programs”,

38“Cash transfers: what does the evidence say?”

39Johannes Haushofer and Jeremy Shapiro, “The Short-term Impact of Unconditional Cash Transfers to the Poor: Experimental Evidence from Kenya

40Asfaw et al “Cash Transfer Programme, Productive Activities and Labour Supply: Evidence from a Randomised Experiment in Kenya” https://www.ncbi.nlm.nih.gov/pmc/articles/PMC4316733/

41Emma Aguila, Arie Kapteyn and Francisco Perez-Arce, “Consumption Smoothing and Frequency of Benefit Payments of Cash Transfer Programs”,

42Steve Holt, “Periodic Payment of the Earned Income Tax Credit Revisited”

43Johannes Haushofer and Jeremy Shapiro, “The Short-term Impact of Unconditional Cash Transfers to the Poor: Experimental Evidence from Kenya

44Interestingly, in Nigeria, chunkier, less-frequent transfers made no substantial difference in the

overall positive impact on the household’s living conditions (Bastian and Papineni, 2017)

45Aldangady et al, “High-frequency Spending Responses to the Earned Income Tax Credit”

46Mendenhall et al “The Role of Earned Income Tax Credit in the Budgets of Low-Income Families” http://users.nber.org/~kling/eitc.pdf ”

47Andrew Goodman-Bacon and Leslie McGranaha, “How Do EITC Recipients Spend their Refunds?”https://www.chicagofed.org/publications/economic-perspectives/2008/2qtr2008-part2-goodman-etal

48Rhine et al, “Householder response to the earned income tax credit: path of sustenance or road to asset building” https://ideas.repec.org/p/fip/fedhpr/957.html

49Kathyrn Edin and Laura Lein, “Making Ends Meet: How Single Mothers Survive Welfare and

Low-Wage Work” https://www.russellsage.org/publications/making-ends-meet

50For a short write-up on JP Morgan’s analysis of tax refunds, see

51Kramer et al, “Periodic Earned Income Tax Credit (EITC) Payment, Financial Stress and Wellbeing: A Longitudinal Study” https://link.springer.com/article/10.1007/s10834-019-09618-2

52Center for Economic Progress, “Restructuring the EITC: A Credit for the Modern Worker”

53Similarly, unless researchers can secure benefits waivers for existing programs such as SNAP,

study participants could find these benefits reduced or eliminated for the pilot period . This could

reduce the net value of the cash transfer studied ((this could, of course, be desirable depending on the research question). More importantly, given the varied and nonlinear benefit phase out formulas for existing means-tested benefits, this could reduce the effective differential between high and low disbursement treatment conditions; the unadjusted data arising from such experiments could be misleading.

54Donald P. Moynihan and Pamela Herd, “Administrative Burden: Policymaking by Other Means

55In a working paper, Kasy argues that a viable political case for a UBI must move beyond

distinctions between the “deserving” and “undeserving” poor, replacing them instead with a shared vision of political interests. See:

56About EITC: https://www.eitc.irs.gov/eitc-central/about-eitc/about-eitc

57The “phase in” refers to the feature of EITC that provides increasing cash aid as earned income increases up to a “plateau” at the maximum benefit.

58In this paper, when we use the term “work,” we mean the sale of labor in the formal economy.

59Matt Bruenig “Do we really need a second Earned Income Tax Credit”

60Many scholars, including those skeptical of guaranteed income, have also argued that the policy should not be age limited. And it is commonly noted that the EITC is far less generous for individuals without children and non-custodial parents. If the EITC is effective in increasing labor force participation, the resulting increase in the labor supply likely reduces wages, including for those for whom the EITC offers little aid (Rothstein, 2010). But these deficiencies could be remedied through changes to the benefits calculation ( or pairing with a robust minimum wage (Rothstein EPI 2019 paper), leaving the basic trapezoidal structure intact. They are therefore only tangentially related to the debate over guaranteed income.

61Henrik Kleven, “The EITC and the Extensive Margin: A Reappraisal”,

62See for example, this piece on the challenges of implementing the U.K.’s “universal credit”

63Balakrishnan et al “Building a Helicopter: Pathways for Targeting & Distributing a US Guaranteed Income

64This would occur through an income effect (people who have more money may have less incentive to work) and, if paid for through payroll or income taxes, possibly a substitution effect (people may work less when their effective periodic compensation is reduced through taxes).

65States and Local Governments with Earned Income Tax Credit:

66CBPP, “The Supplemental Nutrition Assistance Program”https://www.cbpp.org/research/

food-assistancez/policy-basics-the-supplemental-nutrition-assistance-program-snap

67Seehttps://www.washingtonpost.com/news/in-theory/wp/2015/09/28/our-welfare-system-insults-the-poor-basic-income-could-do-better/ andhttps://techcrunch.com/2016/09/09/the-

progressive-case-for-replacing-the-welfare-state-with-basicincome/ for such arguments.

68https://www.fns.usda.gov/wic/eligibility-white-potatoes-purchase-cash-value-voucher, we thank James Medlock for bringing this particular document to our attention.

69See for example this recent small experimental study of an unconditional cash transfer offered to the homeless.https://static1.squarespace.com/static/5f07a92f21d34b403c788e05/t/5f751297

fcfe7968a6a957a8/1601507995038/2020_09_30_FSC_Statement_of_Impact_w_Expansion.pdf

70Jasmine Aguilera, “How Trump’s New Food Stamp Rule Could Impact Nearly 700,000 Vulnerable Americans” https://time.com/5744647/trump-food-stamps-rule/

71Balakrishnan et al “Building a Helicopter: Pathways for Targeting & Distributing a US Guaranteed Income”https://www.jainfamilyinstitute.org/projects/parts/building-a-helicopter-

pathways-for-targeting-distributing-a-us-guaranteed-income/

72In fact, contemporary pundits pointed to the simultaneous drop in cash welfare caseloads and

poverty post-1996 as vindication of this view. Later research has cast doubt on this claim, however.The strong economy, paired with the tripling of the EITC benefit in 1993, makes it difficult to disentangle causation. See for example:https://inequality.stanford.edu/sites/default

/files/Pathways_Winter2018_Employment-Poverty.pdf

And, in any case, later periods of sluggish economic growth and deep recession have interacted with lifetime benefit limits to immiserate those who would have otherwise been able to rely on cash welfare support.https://inequality.stanford.edu/sites/default/files/Pathways_Winter2018_

Families-Left-Behind.pdf

73Liz Schott, “Why TANF is not a model for other safety net programs”https://www.

cbpp.org/research/family-income-support/why-tanf-is-not-a-model-for-other-safety-netprograms

74Jacob Alex Klerman, Steven J. Haider, “A Stock-Flow Analysis of the Welfare Caseload”,

75Jones and Marinescu, “The Labor Market Impacts of Universal and Permanent Cash Transfers:

Evidence from the Alaska Permanent Fund”, nber.org/papers/w24312

76The income effect is the change in the consumption of goods by consumers based on their

income. The substitution effect happens when consumers replace cheaper items with more

expensive ones when their financial conditions change.

77This flexibility has turned the program into a slush fund for states, with subsequent

administrations finding increasingly abstract justifications for block grant expenditures. See for

instance:https://www.si.com/wrestling/2020/02/14/wwe-ted-dibiase-million-dollar-man-

mississippi-nonprofit-welfare

78CRS, “The Temporary Assistance for Needy Families (TANF) Block Grant: Responses to Frequently Asked Questions” ,https://fas.org/sgp/crs/misc/RL32760.pdf

79https://www.nytimes.com/2015/10/28/business/economy/a-strategy-to-ignore-poverty.html

80Ali Safawi and Ife Floyd, “TANF Benefits Still Too Low to Help Families”,

https://www.cbpp.org/research/family-income-support/tanf-benefits-still-too-low-to-help-families-especially-black.Especially Black Families, Avoid Increased Hardship”

81SSI Federal Payments for 2021: https://www.ssa.gov/oact/cola/SSI.html

82Market failure is a situation in which the allocation of goods and services by a free market will lead to a situation where prices are too low or too high, such that people could be made better off by raising or lowering prices

83Baumol’s cost disease:https://en.wikipedia.org/wiki/Baumol%27s_cost_disease

84G. Thomas Kingsley, “Trends in Housing Problems and Federal Housing Assistance”

85See MDRC’s discussion and evaluation of the Family Self-Sufficiency Program:

86Housing Voucher Data Dashboard:

https://www.hud.gov/program_offices/public_indian_housing/programs/hcv/dashboard; About Section 8: http://home.hacla.org/abouts8

87Edelstein et al “Characteristics of families receiving multiple benefits”,

88Mills et al, “Understanding the Rates, Causes, and Costs of Churning in the Supplemental Nutrition Assistance Program (SNAP)”

89The Aspen Institute, “The 1099 Workforce and Contingent Workers”

90See Bolton and Rosenthal, “Credit Markets for the Poor,” for an excellent introduction to this

market. https://www.russellsage.org/publications/credit-markets-poor

91Schlesinger and Doherty, “Incomplete Markets for Insurance: An Overview”

92Unemployment insurance excludes independent contractors and sole proprietors but is otherwise generally available to any worker employed during the “base period.” In most states, this is the first four out of the last five completed calendar quarters before the time a claim is filed.

93Significant provisions of state unemployment insurance laws, effective January 2020:

94Balakrishnan et al “Building a Helicopter: Pathways for Targeting & Distributing a US Guaranteed Income”

95Stephen A. Wandner, “Options for Unemployment Insurance Structural and Administrative

Reform: Proposals and Analysis” https://research.upjohn.org/up_policypapers/20/

96Raj Chetty, “Moral Hazard versus liquidity and optimal unemployment insurance”

97https://www.nber.org/system/files/working_papers/w27574/w27574.pdf Farooq et al “Do

unemployment benefits improve match quality? Evidence from recent US recessions”

98Median length of unemployment spell over the last 50 years has reached as high as 25 weeks in 2010 and average length has reached as high as 41 weeks in 2011

https://fred.stlouisfed.org/series/UEMPMED, https://fred.stlouisfed.org/series/UEMPMEAN

99https://personal.lse.ac.uk/spinnewi/biasedbeliefs.pdf Johannes Spinnewijn “Unemployed but

Optimistic: Optimal Insurance Design with biased beliefs”

100In October 2019, before the pandemic, the Congressional Research Service predicted states would spend roughly $26.5 billion on regular unemployment compensation

101See this Lowery piece for a good, though skeptical, discussion of the potential varieties of Job

Guarantee programs:

102Though this is by no means a necessary feature of disability insurance and a world in which

guaranteed income is political feasible would likely also be one in which health insurance coverage was universal

103Roughly 8.5 million individuals receive SSDI benefits

104David Autor and Mike Duggan, “The Growth in the Social Security Rolls: A Fiscal Crisis

Unfolding” https://www.nber.org/system/files/working_papers/w12436/w12436.pdf

105CBPP, “Social Security Disability Insurance”

106David Powell and Dana Goldman “Disentangling Moral Hazard and Adverse Selection in Private Health Insurance”

107CHCF, “High Deductible Health Plan Study: Five Takeaways”

108https://labblog.uofmhealth.org/industry-dx/study-people-high-deductible-plans-dont-act-like-savvy-shoppers

109There is a small market for “viatical settlements” that allows individuals to sell their life insurance payout and premium stream in exchange for a lump sum payment with buyers and sellers essentially betting about how long sellers will continue to live. https://en.wikipedia.org/wiki/Viatical_settlement

110Esmkhani et al, “Universal Basic Income and the City”

111Richard McGahey, “Universal Basic Income and The Welfare State”

112Laura Tyson and Lenny Mendonca, “The Pie-In-The-Sky UBI”

113Daron Acemoglu, “Why Universal Basic Income is a Bad Idea”

转载请注明:《中国社会分红/基本收入研究网》 浏览量:824 views

{kind=link}